時(shí)隔15年,央行表態(tài)釋放出新一輪存量房貸利率調(diào)降的信號(hào),引發(fā)市場(chǎng)廣泛關(guān)注。

7月14日,央行貨幣政策司司長(zhǎng)鄒瀾在2023年上半年金融統(tǒng)計(jì)情況新聞發(fā)布會(huì)上表示,由于理財(cái)收益率、房貸利率等價(jià)格關(guān)系已經(jīng)發(fā)生了變化,居民使用存款或者減少其他投資提前償還存量貸款的現(xiàn)象大幅增加。鄒瀾提出:“按照市場(chǎng)化、法治化原則,我們支持和鼓勵(lì)商業(yè)銀行與借款人自主協(xié)商變更合同約定,或者是新發(fā)放貸款置換原來(lái)的存量貸款。”

央行表態(tài)有三點(diǎn)值得注意。一是央行承認(rèn)了居民提前還款對(duì)銀行經(jīng)營(yíng)帶來(lái)的壓力。二是強(qiáng)調(diào)要按照市場(chǎng)化、法治化原則,多位分析人士認(rèn)為,這排除了全面調(diào)降存量利率的可能。三是提出了存量房貸利率調(diào)整可以直接降(變更合同條款)或間接降(貸款以新?lián)Q舊)。

2008年全球經(jīng)濟(jì)危機(jī)的背景下,央行也曾經(jīng)下調(diào)存量房貸利率。那么,央行此次表態(tài)“松口”,與2008年的情況有何不同?存量房貸是否真的會(huì)下降嗎?實(shí)現(xiàn)路徑是什么?對(duì)購(gòu)房者和銀行有何影響?

與2008年不同:當(dāng)前地產(chǎn)、銀行面臨更大壓力

2008年10月,為應(yīng)對(duì)金融危機(jī)帶來(lái)的房地產(chǎn)市場(chǎng)需求下滑,中國(guó)人銀行規(guī)定將商業(yè)性個(gè)人住房貸款利率下浮幅度調(diào)整至70%,之后存量房貸利率出現(xiàn)了快速下行。不過(guò),與2008年不同的是,此次央行“松口”的背后是地產(chǎn)和銀行面臨更大的壓力。

華鑫證券研報(bào)顯示,2008 年時(shí)期出現(xiàn)了商品房成交量減少,房屋價(jià)格漲幅有所回落,帶動(dòng)房地產(chǎn)開(kāi)發(fā)投資增速回落,房屋新開(kāi)工面積增速和土地購(gòu)置面積下降,使得商業(yè)性房地產(chǎn)貸款增速明顯放緩。而當(dāng)前地產(chǎn)銷售和價(jià)格回落更為明顯,開(kāi)工和土地購(gòu)置增速也持續(xù)探底,僅有竣工在“保交樓”的助推下高位運(yùn)行。因此市場(chǎng)總體對(duì)于地產(chǎn)的信心較弱,居民加杠桿意愿十分低迷,導(dǎo)致銀行端地產(chǎn)房貸相關(guān)數(shù)據(jù)的全面回落。

(2008年和2022年房地產(chǎn)壓力對(duì)比,來(lái)源:華鑫證券)

當(dāng)前銀行端壓力更大。2023年一季度金融機(jī)構(gòu)商業(yè)性房地產(chǎn)貸款余額為53.9萬(wàn)億元,但是增速已經(jīng)連續(xù)兩個(gè)季度處在極低水平,2022年四季度金融機(jī)構(gòu)商業(yè)性房地產(chǎn)貸款余額同比增速1.5%,而2023 年一季度進(jìn)一步回落至 1.3%;2023年一季度個(gè)人住房貸款余額 38.9萬(wàn)億元,同比增速在 0.3%的歷史低位;商業(yè)房地產(chǎn)貸款余額占金融機(jī)構(gòu)各項(xiàng)貸款余額的比重也同樣出現(xiàn)了回落,2023 年一季度房貸占比為24%,較2022 年一季度回落2個(gè)百分點(diǎn)。

合碩機(jī)構(gòu)首席分析師郭毅接受21世紀(jì)經(jīng)濟(jì)報(bào)道記者采訪時(shí)表示,與2008年相比,當(dāng)下房地產(chǎn)發(fā)展的基本面和預(yù)期接近于觸底的狀態(tài),僅僅依托單一的金融政策是不足以調(diào)動(dòng)房地產(chǎn)信貸規(guī)模的發(fā)展,必須使用配套的房地產(chǎn)調(diào)控政策,形成“組合拳”。目前的政策主要聚焦于放寬三四線城市的購(gòu)房調(diào)控,但三四線城市的購(gòu)房需求已經(jīng)進(jìn)入瓶頸期,實(shí)際上一線城市的購(gòu)房需求還很充足。

郭毅稱,從市場(chǎng)感受者來(lái)看,目前房地產(chǎn)市場(chǎng)是“寒冷”的,但從調(diào)控者來(lái)看,房地產(chǎn)市場(chǎng)調(diào)控政策屬于合理——因其目的在于穩(wěn)定房地產(chǎn)市場(chǎng),而非激活房地產(chǎn)市場(chǎng)。一旦放松一線城市的調(diào)控政策,會(huì)導(dǎo)致房?jī)r(jià)上漲,而房?jī)r(jià)上漲會(huì)掩飾上述問(wèn)題,但是又會(huì)引發(fā)新一輪泡沫。

會(huì)不會(huì)降?怎么降?

7月17日,本報(bào)記者向北京、廣州,以及長(zhǎng)三角地區(qū)的大型銀行求證,目前暫未出臺(tái)調(diào)降存量房貸利率的政策。

7月16日,中信證券表示,此次央行對(duì)于降低房貸利率的表態(tài)是鼓勵(lì)協(xié)商,而不是強(qiáng)制。因此,銀行對(duì)于此次“降貸指引”的跟進(jìn)反饋將存在一段“真空期”。也就是說(shuō),真正享受到降貸的實(shí)惠或許還要等些時(shí)日。中泰證券亦指出,存量房貸利率全面下調(diào)的可能性較低,具體還要等待政策落地。

多位地產(chǎn)分析人士告訴21世紀(jì)經(jīng)濟(jì)報(bào)道記者,目前不同省份、城市的調(diào)控政策不同,個(gè)人住房貸款政策和利率差異較大,“一刀切”下調(diào)存量房貸利率的難度較大,要依據(jù)各地、各銀行不同的情況具體來(lái)執(zhí)行。

“本輪存量房貸利率不會(huì)像 2008年時(shí)期出現(xiàn)一刀切的情況,更多可能根據(jù)存量房貸利率的不同,分階梯進(jìn)行差異化下調(diào)。”華鑫證券亦指出,相比2008年的表態(tài),當(dāng)前央行更直接指出了存量房貸,因此預(yù)計(jì)本輪存量房貸的置換或?qū)⒏彀l(fā)生。但是鑒于當(dāng)前的房貸利率結(jié)構(gòu)與2008年有明顯的不同,且銀行仍要繼續(xù)讓利實(shí)體經(jīng)濟(jì)來(lái)激發(fā)內(nèi)生動(dòng)能的修復(fù),不會(huì)出現(xiàn)“一刀切”的調(diào)整情況。

“現(xiàn)在房貸利差已經(jīng)很窄了,下調(diào)空間有限。”一家股份制商業(yè)銀行人士告訴21世紀(jì)經(jīng)濟(jì)報(bào)道記者,當(dāng)前來(lái)看,銀行下調(diào)存量房貸利率的空間不大。綜合來(lái)看,大行在存量房貸利率下調(diào)上空間更大。

“三四線城市執(zhí)行存量房貸利率下調(diào)的機(jī)會(huì)更大。”郭毅表示,目前很多三、四、五線城市已經(jīng)對(duì)增量房貸給予了很大力度的優(yōu)惠,房貸利率水平基本為3.8%左右,明顯高出存量房貸,但是一線城市增量房貸利率一般是在基準(zhǔn)利率上還有“加點(diǎn)”,與存量房貸差距較小,調(diào)整意義不大。只有增量房貸和存量房貸存在較大息差,銀行調(diào)整存量貸款利率,才更有利于減少貸款人提前還款的行為,保持貸款總額穩(wěn)定,銀行操作的動(dòng)力才越大。

“短期內(nèi)調(diào)整的可能性不大。”廣東省城規(guī)院住房政策研究中心首席研究員李宇嘉表示,首先,按照講市場(chǎng)化法、法制化的原則,商業(yè)銀行和個(gè)人之間的貸款受《合同法》的保護(hù),法律對(duì)貸款的利率和貸款期限有明確規(guī)定的。其次,商業(yè)銀行以盈利為目的運(yùn)營(yíng),降低存量房貸利率會(huì)沖擊銀行的資產(chǎn)收益率。同時(shí),目前對(duì)大型國(guó)有銀行的考核中,對(duì)利潤(rùn)和資產(chǎn)收益率都是強(qiáng)化的。因此,銀行下調(diào)存量貸款利率的動(dòng)力并不充足。不過(guò)不排除部分銀行,尤其是存量房貸規(guī)模較大的國(guó)有銀行,以社會(huì)責(zé)任為導(dǎo)向,為了提振消費(fèi)而降低存量房貸利率。

對(duì)購(gòu)房者和銀行有何影響?

對(duì)于“房奴”而言,下調(diào)房貸利率是利好消息,能夠直接減輕房貸壓力。據(jù)中信證券計(jì)算,以100萬(wàn)元房貸額、30年還款期,等額本息還款方式為例,在5.95%的房貸利率高點(diǎn)貸款,利息合計(jì)約114萬(wàn)元。而以最新LPR4.2%的利率貸款來(lái)計(jì)算,利息合計(jì)約76萬(wàn)元,節(jié)省了約38萬(wàn)元。

不過(guò)中泰證券認(rèn)為,在市場(chǎng)化協(xié)商和博弈的過(guò)程,考慮個(gè)人的資金還款能力,預(yù)計(jì)存量房貸下調(diào)比例不會(huì)很大。可以參考的是,據(jù)其測(cè)算,2008、2009年享受存量房貸利率置換的比例小于6%。

對(duì)于商業(yè)銀行而言,存量房貸利率下調(diào)可能對(duì)銀行盈利造成影響,導(dǎo)致銀行凈息差壓力上升。

根據(jù)中信證券研究部在今年2月時(shí)的測(cè)算,如果25%-50%的存量按揭貸款下調(diào)40bps,商業(yè)銀行年利息收入或?qū)p少388億元-776億元。

7月16日,中泰證券按照假設(shè)存量10%、30%、50%的房貸利率分別下降40bp和80bp進(jìn)行了測(cè)算,發(fā)現(xiàn)對(duì)上市銀行息差影響在0.54bp—5.38bp,對(duì)其營(yíng)收影響在0.24%—2.43%,對(duì)其利潤(rùn)影響在0.6%—5.5%。分板塊來(lái)看,(下調(diào)存量房貸利率的)影響由大至小為大行、股份行、城商行、農(nóng)商行。浙商銀行、寧波銀行、南京銀行、常熟銀行以及張家港銀行由于按揭占比不高,受影響相對(duì)較小。

不過(guò),民生銀行首席經(jīng)濟(jì)學(xué)家溫彬認(rèn)為,雖然存量房貸“降息”會(huì)給銀行帶來(lái)利息損失,尤其是對(duì)按揭敞口比例較高的國(guó)有大行影響更大,但有望減少提前還貸現(xiàn)象,整體有利于降低銀行流動(dòng)性風(fēng)險(xiǎn)、穩(wěn)定資產(chǎn)負(fù)債表。

值得注意的是,行業(yè)分析認(rèn)為,銀行未來(lái)的“內(nèi)卷”會(huì)非常嚴(yán)重。

本報(bào)記者查詢wind發(fā)現(xiàn),個(gè)人貸款余額在2022年第一季度以來(lái)首次減少,直到2023年一季度未有明顯上升趨勢(shì),一直維持在38萬(wàn)億元—39萬(wàn)億元水平。李宇嘉告訴21世紀(jì)經(jīng)濟(jì)報(bào)道記者,這意味著蛋糕在變小,按揭市場(chǎng)從“賣方市場(chǎng)”進(jìn)入“買方市場(chǎng)”。“資產(chǎn)越來(lái)越荒”的情況下,銀行必然會(huì)加速“內(nèi)卷”來(lái)爭(zhēng)奪房貸這類優(yōu)質(zhì)資產(chǎn)。例如以低利率爭(zhēng)取新客戶辦理按揭,以低利率吸引其他行客戶來(lái)辦理“轉(zhuǎn)按揭”,或者以經(jīng)營(yíng)貸置換房貸。

( 2019年-2023年一季度,個(gè)人住房貸款余額情況, 數(shù)據(jù)來(lái)源:本報(bào)記者依據(jù)wind整理)

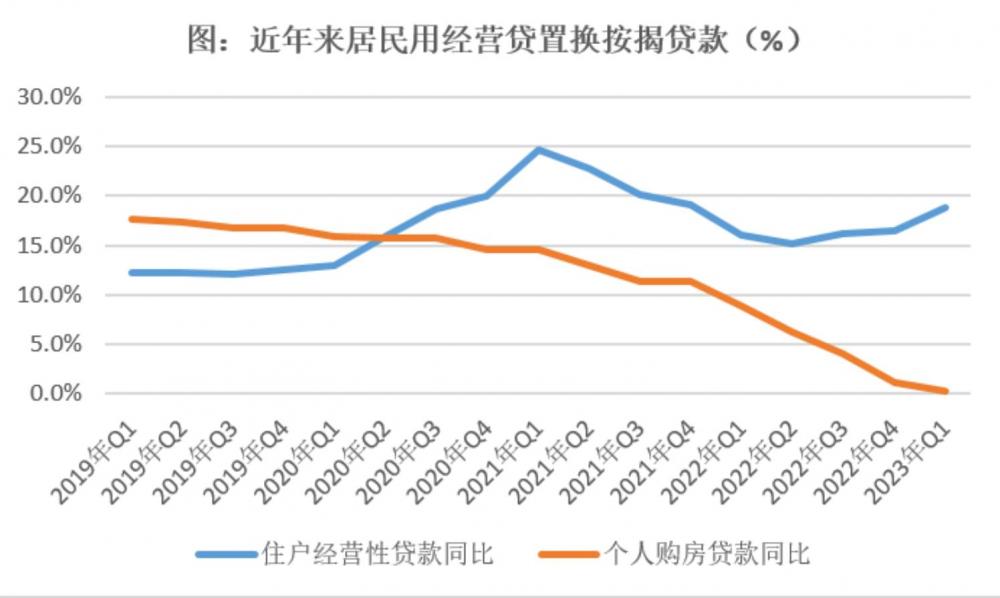

李宇嘉表示,除了提前還貸,近年來(lái)以經(jīng)營(yíng)貸置換房貸(存在利差)也如火如荼。也就是說(shuō),雖然7月14日央行提出鼓勵(lì)銀行“新發(fā)放貸款置換原有貸款”,但這種變相“轉(zhuǎn)按揭”(購(gòu)房者重新申請(qǐng)低利率貸款置換高利率房貸)早就發(fā)生了,如下圖所示。

(近年來(lái)居民用經(jīng)營(yíng)貸置換按揭貸情況,來(lái)源:wind)

華鑫證券認(rèn)為,當(dāng)前房貸作為優(yōu)良資產(chǎn)的稀缺性進(jìn)一步凸顯,銀行對(duì)于“挖墻腳”的防范意識(shí)將會(huì)更強(qiáng),加之 2008 年時(shí)期的操作經(jīng)驗(yàn)(規(guī)模較小的銀行有更多動(dòng)力去進(jìn)行存量房貸的置換,因?yàn)榭梢粤糇〈筱y行的優(yōu)質(zhì)客戶),使得存量房貸降息的落地將更為順暢。但也要注意存量房貸的優(yōu)惠會(huì)給銀行的穩(wěn)健性和持續(xù)經(jīng)營(yíng),尤其是給凈息差帶來(lái)一定壓力,個(gè)人住房貸款余額占比更高的國(guó)有大銀行的壓力凸顯,因此本輪的存量房貸優(yōu)惠預(yù)計(jì)還是從中小銀行開(kāi)始,逐步擴(kuò)散到大型國(guó)有銀行。

一位首席經(jīng)濟(jì)學(xué)家指出,房地產(chǎn)是當(dāng)前產(chǎn)能過(guò)剩的行業(yè),銀行業(yè)也面臨過(guò)剩,預(yù)計(jì)未來(lái)行業(yè)集中度會(huì)提高,會(huì)有部分中小銀行退出市場(chǎng)。

如何減少存量房貸利率下調(diào)對(duì)銀行利潤(rùn)的影響?

溫斌稱,可以繼續(xù)通過(guò)下調(diào)存款利率、優(yōu)化結(jié)構(gòu)性貨幣工具等方式對(duì)沖對(duì)銀行利潤(rùn)的影響。

招聯(lián)首席研究員董希淼認(rèn)為,央行可通過(guò)市場(chǎng)利率定價(jià)自律機(jī)制,引導(dǎo)銀行降低存款利率,進(jìn)一步壓降負(fù)債成本,延緩息差縮窄、盈利下滑等壓力。此外,央行銀行可以對(duì)因存量房貸利率下降較多、影響較大的銀行,通過(guò)額外的定向降準(zhǔn)等措施予以支持,提高銀行降低存量房貸利率的主動(dòng)性。

來(lái)源:21世紀(jì)經(jīng)濟(jì)報(bào)道

責(zé)任編輯:李冬明

請(qǐng)輸入驗(yàn)證碼