2020年,良品鋪子(603719.SH)上市,在高瓴資本和今日資本的共同加持下,入局A股零食賽道酣戰。

在良品鋪子提交的招股書中,其將來伊份(603777.SH)、百草味(于2016年被上市公司好想你收購)、三只松鼠(300783.SZ)、鹽津鋪子(002847.SZ)列為主要競爭對手,基本上把休閑食品行業內主要上市公司囊括。

自2019年以來,五家公司的格局也發生了翻天覆地的變化:三只松鼠從四年前的百億營收掉到71億,好想你已經剝離百草味,來伊份停滯不前,良品鋪子出現下滑,鹽津鋪子卻營收大增。

當前格局的背后,是零食行業多年來的“內卷”。各大零食龍頭不斷在同質化中尋找差異化,戰略也幾經調整,走過了一些彎路。

有的公司正在重回軌道,有的公司還在原地踏步。

行業重新洗牌

2019年,三只松鼠營收首次突破百億元,比上年增加30億元,雖然凈利潤有所下滑,被廣泛詬病“增收不贈利”,但這個規模在五家零食企業中是毋庸置疑的首位。

這一年,良品鋪子還沒有上市,但勢頭很猛。其在年初定位“高端零食”,開啟了全面高端化的戰略升級,聲勢浩大。在這一戰略指引下,良品鋪子當年實現營收77.15億元,較上年有21%的增幅,凈利潤有42.68%的增長。

好想你也有不俗的體量,當年營收是59億元,排在前述兩家之后。最早上市的來伊份中規中矩,營收是40億元規模。相較之下,鹽津鋪子就顯得“瘦小”,2019年營收僅為14億元。

2020年,零食行業的競爭變得愈發激烈。零食三巨頭之一的百草味迎來重要變化:好想你以7.05億美元剝離百草味資產,回歸紅棗主業,下了牌桌,留下三只松鼠和良品鋪子較量。

考慮到線上流量的紅利消失,三只松鼠將目光瞄準了線下,開始大力拓展門店,但疫情給線下布局帶來一定變數。

從結果上看,加大線下并沒有給三只松鼠業績帶來太大起色。三只松鼠2020年實現營業收入97.9億元,同比下降3.72%;實現凈利潤3億元,同比增長26.21%。對于此前5年連續兩位數甚至三位數增長的三只松鼠來說,營收首次下降,讓市場一度擔憂公司是否觸及到了成長天花板。

而良品鋪子的主要經營地點是當時疫情嚴重的華中地區,但業績仍然維持雙增,2020年實現營收78.94億元,同比增長2.32%,凈利潤為3.44億元,同比增長0.95%,并且凈利潤反超三只松鼠。

在經歷了“增收不增利”和“增利不增收”之后,2021年,三只松鼠在“要利潤”還是“要規模”中選擇了利潤優先。當年營收與上年相比微降,為97.7億元;凈利潤增長至4.11億元。

良品鋪子則奮起直追,規模直逼三只松鼠。2021年營收達到93.24億元,同比增長18.11%,凈利潤2.82億元,同比下滑18.06%。

2022年,三只松鼠的營收跌至73億元,凈利潤跌至1.3億元,被良品鋪子全面反超,后者營收為94.4億元,凈利潤3.355億元。

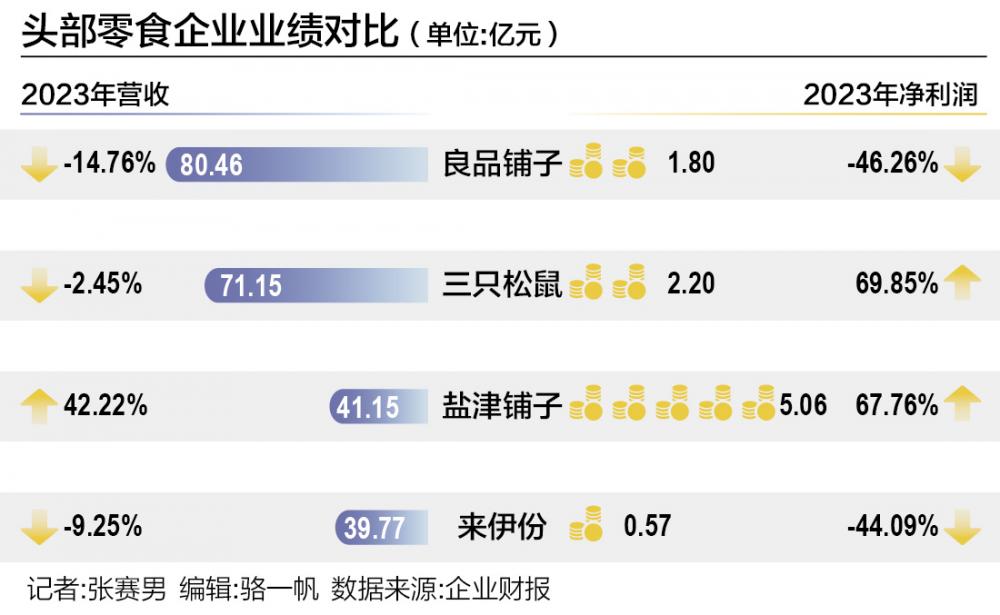

但到了2023年,形勢又有了變化。良品鋪子出現下滑,營收下滑15%降至80.46億元,凈利潤下滑14.76%降至1.803億元。三只松鼠有所回歸,營收71.15億,下降2.45%;實現凈利潤2.2億,同比增長69.85%。不過良品鋪子營收仍然領先。

對于良品鋪子超越三只松鼠,中國食品產業分析師朱丹蓬認為,“對比來看,良品鋪子線上、線下占比對開,這是比較健康良性的。而三只松鼠的短板在于渠道不均衡,線上占比遠高于線下占比。”

21世紀經濟報道記者注意到,近年來,三只松鼠也認識到這一短板,不斷平衡二者布局,2023年,三只松鼠線上銷售占比為69.59%,線下30.41%,2019年時線上營收占比約為九成;而良品鋪子2023年線上收入占比39.83%,同比下降10.58個百分點。

商超模式下的“后浪”

三只松鼠和良品鋪子正激烈較量時,原本不引人注目的“后浪”悄然來襲。

2023年,鹽津鋪子實現營收41.15億元,同比增長42.22%;凈利潤為5.06億元,同比增長67.76%。

經此一躍,鹽津鋪子在五家公司中的排序來到了第三位,超越來伊份和好想你。

2023年,鹽津鋪子七大核心品類營收全線增收。其中,辣鹵零食實現收入14.82億元,同比增長56.71%,成為首個突破10億元的品類;蛋類零食收入同比增長了594.52%。

此外,在產品的全規格發展方面,除優勢散裝外,鹽津鋪子還全力發展定量裝、小商品以及量販裝產品,滿足不同消費場景的零食需求。

渠道端方面,與其他零食品牌不同的是,鹽津鋪子在大型連鎖商超具備優勢,布局的直營大型商超有沃爾瑪、大潤發、華潤萬家、永輝、天虹百貨、人人樂等。

不過,21世紀經濟報道記者注意到,近幾年,鹽津鋪子的直營商超渠道銷售占比在不斷降低。

2017年,公司直營商超渠道營收為4億元,占比53.57%;2018年~2021年營收雖然增長,但占比降至28.90%;2022年,商超營收降至3.7億元,占比為12.85%;2023年營收為3.34億元,占比8.13%。

作為公司的優勢渠道,為何收入占比不斷下滑?從數據來看,一方面是因為鹽津鋪子通過直營大型連鎖商超打開市場后,大力發展經銷商渠道,向區域性連鎖超市、小型超市、便利店、批發流通市場等渠道推廣;另一方面,公司越發重視電商渠道,線上銷售提升。

2017年,鹽津鋪子的經銷渠道收入僅為3億元,占比39.87%,而到了2023年,經銷渠道收入達到了29.5億元,占比71.74%。同時,2023年,鹽津鋪子電商渠道實現營業收入8.28億元,營收占比從2017年的6.56%增長至20.13%。

復盤鹽津鋪子近5年的發展,也不是沒有經歷大起大落。

2020年,在疫情沖擊零售業的那年,鹽津鋪子給了市場意外之喜,當年實現營業收入19.59億元,同比增長39.99%;歸母凈利潤2.42億元,同比增長88.83%。主要原因是,在疫情中,其獨特的商超渠道表現出優勢。

不過,僅一年之后,公司凈利潤就出現大幅下滑。“成也蕭何敗也蕭何”,公司承認低估了社區團購等新零售渠道對傳統商超渠道影響,公司在這一年在商超渠道人員推廣、促銷推廣等相關市場費用投入過多,而業績未達預期。

2021年,鹽津鋪子開始布局零食量販店,從依賴線下門店,發展到電商、零食量販店等新渠道為主,大型商超為輔。2022年、2023年,公司業績大增。

對于鹽津鋪子近兩年的業績增長,福建華策品牌定位咨詢創始人詹軍豪認為,是因為公司近年來專注于辣鹵零食等特色產品,并持續進行產品創新。

不過,朱丹蓬認為,“鹽津鋪子這兩年是依托了零食量販的增長而增長,但含金量并不高。”

掉隊的老牌企業

在其他零食品牌不斷求變的時候,好想你剝離百草味退出了牌桌,另一家老牌零食企業來伊份則有些“掉隊”。

2023年,來伊份實現營業收入39.77億元,同比下滑9.25%,這也是其自2016年上市以來首次收入下滑;歸母凈利潤為0.57億元,同比下降44.09%,扣非后的歸母凈利潤則同比大降80.43%。無論是營收還是凈利潤都被鹽津鋪子反超。

來伊份將業績下滑歸咎于上海區域特定渠道團購業務收入減少,以及部分電商業務戰略調優后業務規模下降。

去年,其特渠收入同比下降38.54%至2.15億元,主要是2022年上海保供應期間,來伊份服務了228萬份訂單,提高了2022年業績基數;電商收入同比下降34.58%至3.28億元,約占主營業務收入的8.5%。相較前述幾家同行,來伊份的線上電商業務占比并不高。

而來伊份主要依賴的門店零售收入也在下降,2023年該模式收入25.7億元,同比下降6.41%,約占主營業務收入的67%;僅加盟商批發收入上漲14.29%,為7.31億元。這兩部分主要受直營轉加盟業務調整的影響,華東地區收入規模略有下降,加盟商批發收入有所增長,華南地區加盟業務略有增長。

拉長維度來看,來伊份最近五年都在原地踏步,2019年~2022年,公司營收分別是40.03億元、40.26億元、41.72億元、43.82億元,凈利潤是0.10億元、-0.65億元、0.31億元、1.02億元。而2023年的營收規模還不及2019年水平。今年一季度,來伊份還在持續下滑。

在線下門店大火時期,來伊份沒有及時抓住機遇,走出江浙滬。而在當下電商大火的時候,來伊份依舊錯失紅利,電商收入占比還在下滑。在零食龍頭聲勢浩大地進行戰略調整時,依舊沒有在大眾平臺看到來伊份的動作。

朱丹蓬分析稱,“來伊份是最早上市的一個零食品牌,但它相對保守,只是把長三角做得比較完善,在全國范圍內的擴張是非常緩慢的,再加上它和鹽津鋪子一樣,都是線下強、線上弱,所以這幾年的表現不盡如人意。這與它狹小的市場、密集的門店、創新升級迭代速度慢、電商渠道的硬傷等息息相關。”

總的來看,朱丹蓬認為,由于經濟復蘇不及預期,消費者的消費思維有所變化,所以休閑零食企業現在要考慮“性價比”與“質價比”。“未來三年,性價比、質價比兼而有之的企業會發展得更好,線上線下一體化經營比較好的企業會比較長青。”

實際上,從鹽津鋪子、三只松鼠、良品鋪子的最新改革來看,都在挖掘極致性價比。在宏觀經濟變化和消費降級的情況下,高價零食已經無法打動消費者。

鹽津鋪子在2021年從“高成本下的高品質+高性價比”升級為“低成本之上的高品質+高性價比”。2023年,三只松鼠踐行“高端性價比”。良品鋪子的“高端零食”戰略在帶來幾年的增長后,也遭遇到了現實的困境,不得不在2023年底宣布旗下產品大降價。

詹軍豪進一步表示,隨著消費者對零食產品的需求日益多樣化和個性化以及消費觀念的變化,比如更加注重性價比和實用性,企業紛紛調整戰略以滿足市場需求。通過降低產品價格、提高性價比,企業可以吸引更多價格敏感型消費者,進一步擴大市場份額。此外,隨著零食很忙等量販零食連鎖品牌的崛起,確實對傳統的零食行業帶來了一定的沖擊和影響,促使傳統零食企業不得不調整戰略以應對市場競爭和消費者需求的變化。(記者 張賽男)

來源:21世紀經濟報道

責任編輯:李賽男

請輸入驗證碼