2023年,券商自營業務迎來“反轉”。

中國證券業協會近期披露的數據顯示,145家證券公司2023年度實現營業收入4059.02億元,其中,證券投資收益(含公允價值變動)1217.13億元,占比為29.99%。

另據機構統計數據,2023年,在其他主要業務業績全面下滑的情況下,全行業證券投資收入(含公允價值變動)同比增長了100.06%。

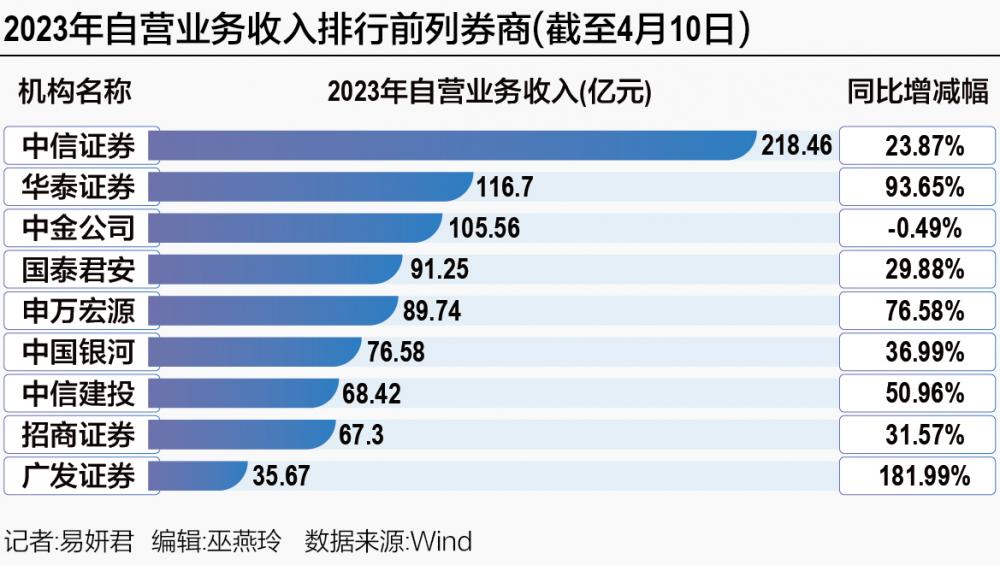

從目前已披露2023年年報的24家上市券商(不包括概念股)看,中信證券、華泰證券、中金公司的自營業務收入居前,分別為218.46億元、116.70億元、105.56億元;“50億元—100億元”梯隊則包括國泰君安、申萬宏源、中國銀河等5家券商。

在這24家上市券商中,共有19家券商的自營業務收入實現了同比增長。其中,國海證券、廣發證券、光大證券等券商的自營業務收入均較2022年增加了一倍以上。

惠譽評級大中華區非銀行金融機構評級董事張榕容對21世紀經濟報道記者表示,“根據計算,債券部位占前十大券商投資部位四成以上,債券價格的反彈對整體投資收益有較大助益。”

百億俱樂部

隨著上市券商2023年“成績單”的曝光,自營業務的“關鍵作用”得以顯現。

21世紀經濟報道記者通過Wind統計的數據顯示,在目前已披露2023年年度報告的24家上市券商中,2023年自營業務收入(統計口徑為:投資凈收益+公允價值變動凈收益-對聯營企業和合營企業的投資凈收益)超過100億元的券商共有3家,分別是:中信證券(218.46億元)、華泰證券(116.70億元)、中金公司(105.56億元)。

緊隨其后的國泰君安、申萬宏源、中國銀河、中信建投、招商證券,分別錄得91.25億元、89.74億元、76.58億元、68.42億元、67.30億元的自營業務收入。

另外兩家暫時排在前十名的上市券商為廣發證券、中泰證券,這兩家券商2023年自營業務收入分別為35.67億元、28.15億元。

對比2022年度,目前僅有中金公司2023年自營業務收入微降0.49%;其他23家券商的自營業務收入均實現了同比增長。

其中,有部分券商自營業務收入“大躍進”。

2023年,國海證券實現自營業務收入6.35億元,同比增長了218.61%,廣發證券自營業務收入同比增長了181.99%,光大證券自營業務收入同比增長了129.39%;華泰證券、信達證券、申萬宏源的自營業務收入同比增長了50%以上。

梳理券商年報可以看出,2023年自營業務收入增長較多的券商,普遍受益于權益自營、固收自營業務的同步增長。

例如,國海證券在2023年年報中介紹,2023年,公司權益投資業務堅持“研究驅動投資”理念,通過尋找行業和個股阿爾法的方式提高投資收益率,捕捉到AI科技革命、北交所微盤股交易活躍度提升等階段性、結構性機會,增厚投資收益,規避市場風險;固定收益投資業務方面,堅持以追求絕對收益為導向,加強投研能力建設,提升團隊的投資研究水平,在做好固定收益投資的基礎上,努力增加非方向性策略收入,推動中性策略擴容增效。

光大證券也透露,2023年,公司權益自營投資業務不斷打磨投資方法論,推動業務模式、投資策略和資產結構優化。得益于多資產、多策略布局,在復雜困難的市場環境下,整體資產組合實現正收益,全年業績表現好于上年。

“同時,公司固定收益自營投資業務進一步夯實投研基礎,完善投資框架,豐富投資策略,穩步增配優質債券,規模持續增加。2023年,公司固定收益自營投資業績同比明顯改善。在嚴控風險的前提下優化組合結構,持倉以高等級優質信用債為主,擇機增持利率債品種,并根據市場變化適度調整持倉結構,平衡好收益和風險。”光大證券介紹。

此外,有4家券商的自營業務收入在2023年扭虧:國元證券2023年自營業務收入為11.77億元,而2022年對應的數據為-0.94億元;中泰證券2023年自營業務收入為28.15億元,2022年對應為-3.51億元;東興證券2023年自營業務收入為8.77億元,2022年對應為-7.03億元,海通證券2023年自營業務收入為4.81億元,而2022年為-10.34億元。

占比提升

21世紀經濟報道記者注意到,在上述自營業務收入暫時排名前十的券商中,一些券商2023年的自營業務收入占比超過30%,且高于2022年的占比。

例如,2023年,中信證券自營業務收入在其總營收中的占比為36.37%,2022年的占比為27.09%;華泰證券2023年自營業務收入的占比為31.90%,2022年的占比為18.81%;中金公司2023年自營業務收入的占比為45.92%,2022年的占比為40.66%;申萬宏源2023年自營業務收入的占比為41.74%,2022年的占比為24.66%。

事實上,自營收入占比的提升并非少數現象。在已披露2023年年報的24家上市券商中,自營收入占比較2022年有所提升的券商數量達到23家。

其中,自營收入占比提升較多的券商包括:中泰證券由2022年的3.77%提升至2023年的22.06%,中原證券由2022年的28.58%提升至2023年的40.63%。

另據中證協統計數據,2023年,145家證券公司實現證券投資收益(含公允價值變動)1217.13億元,占比為29.99%。而2022年,140家證券公司證券投資收益(含公允價值變動)在行業總營收中的占比約為15.40%。

對于券商自營業務收入占比提升的原因,張榕容向記者分析,2023年,券商整體投資收益因債券價格收益率下行而上漲,“我們計算債券部位占前十大券商投資部位四成以上,債券價格的反彈對整體投資收益有較大助益”。

同時,張榕容談道,由于資本市場投資情緒及股票市場表現的負面影響,滬深A股市場股票基金日均交易量同比下降、全市場股權融資業務亦呈現萎縮,導致經紀與投行業務收入承壓,進一步促使證券投資收益占比提升。

增長主力

值得注意的是,在2023年券商經紀、投行、資管等業務業績全面下滑的情況下,自營業務從“拖累者”的角色(2022年收入同比下降55.94%),轉換為券商收入增長的主力。

來自機構的統計數據顯示,2023年,全行業證券投資收入(含公允價值變動)同比增長了100.06%,收入占比接近30%,取代證券經紀業務成為收入占比第一的業務。

廣發證券非銀金融團隊指出,泛自營業務在券商資產結構和利潤貢獻中的地位逐漸提升,2023年成為業績分化的勝負手。

具體而言,券商投資收益的提升十分明顯。

廣發證券非銀金融團隊分析,2023年營收前十的券商中,華泰證券、中信建投和申萬宏源等進步顯著,投資收益(含公允)分別同比提升97%、51%和64%。

“2023年經測算的自營收益率顯著回暖。從泛自營投資收益率指標橫向對比來看,各家公司分化顯著,中信證券、國泰君安、中金公司和中信建投優勢顯著,高于前十家平均。2023年較2022年變化來看,合并口徑的自營收益率華泰證券、國泰君安和中信建投進步顯著,分別提升了3.6pct、1.9pct和1.1pct。”該團隊指出。

但自營業務收入波動性較大。張榕容表示,根據過去四年的業績,自營業務收入一般占頭部券商整體收入的20%—40%。因為券商業務跟資本市場表現高度相關,自營業務在近幾年因為市場高度波動成為券商獲利波動的主要原因。

在張榕容看來,近年來資本市場的波動加劇更加體現券商自營業務的差異化,各家券商在資產配置策略及市場風險管理方面的不同,會導致其自營業務表現在發生重大市場風險事件時有明顯差異。也因為近年來市場風險事件較多,券商對集中度管控及資產品質的要求有進一步收緊的趨勢。

展望2024年,廣發證券非銀金融團隊認為,在高存量占比與市場逐漸回暖下,泛自營業務有望繼續成為業績增長與分化的引擎。

(記者 易妍君)

來源:21世紀經濟報道

責任編輯:林紅

請輸入驗證碼