阿里健康的危機根源在于自身造血能力不足,過度依賴阿里“媽媽”輸血,絕非長久之計。

阿里“媽媽”再次緊急輸血

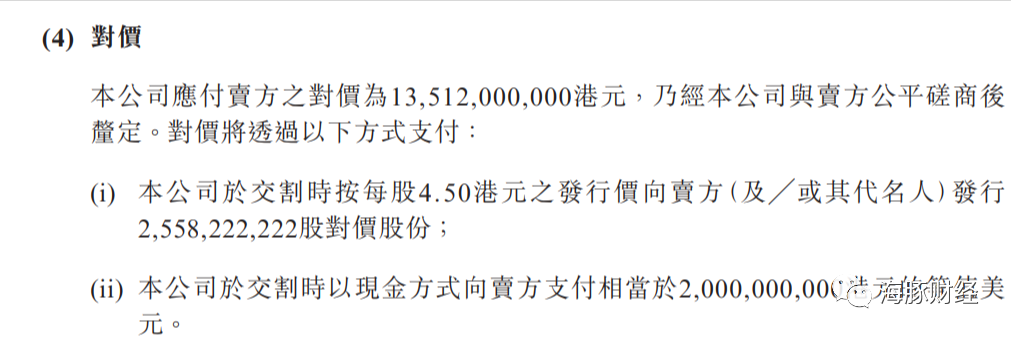

11月28日,阿里健康在發布三季報業績同時,宣布與阿里巴巴集團簽署股權認購協議,以135.12億港元對價,獲得阿里媽媽醫療健康類目的獨家營銷審核權及附屬權利。交易完成后,阿里巴巴集團在阿里健康的持股比例將從56.99%上升至63.83%。

根據協議,阿里健康向阿里媽媽收取相應的營銷審核服務費,金額相當于“阿里媽媽就主營類目為醫療健康類目的目標商家在醫療健康類目下進行商品推廣收取的營銷服務費”的20%。

按2022年4月1日至2023年3月31日一個財政年度的未經審核收入計算,阿里健康收取的年度營銷材料審核服務費約12.02億元。

值得注意的是,此次交易支付方式為增發股份加現金,阿里健康將以4.5港元/股的價格向阿里發行共計115.12億港元的股票,以及支付20億港元的等值美元。

對阿里健康來說,這顯然是一筆非常劃算的資產注入,用較少的現金換回了一筆每年12億元以上的凈現金流業務。這個交易的本質,其實是阿里健康增長乏力,阿里“媽媽”變相補貼阿里健康從而提高后者的盈利能力。

海豚財經注意到,這是阿里第4次向阿里健康注入資產。2017-2020年,阿里曾3次以傭金收入形式向阿里健康注入資產。

阿里健康2014年借殼中信21世紀在港股成功上市,從2017年-2020年,阿里巴巴分三次向阿里健康注入天貓平臺“藍帽子”保健食品在線業務;天貓醫療器械及保健用品、成人用品、醫療和健康服務;天貓銷售的藥品、特殊醫學用途配方食品、以及僅在天貓超市上銷售的醫療器械、成人用品、保健用品、天貓國際銷售藥品、醫療器械、保健用品、特殊醫學用途配方食品等。

正是依靠持續的資產注入,阿里健康股價從2017年的4港元一路上漲至2021年的最高30港元,市值也一度高達4000億港元。但是,沒有強有力的業績支撐,互聯網醫療的高估值泡沫并不能維持。截至今年12月7日,阿里健康今年以來股價下跌36%;近3年以來,其股價已跌去超八成。

資本市場給出的答案非常明顯,阿里巴巴持續向阿里健康輸血不能解決后者自身造血能力不足問題。阿里健康必須正視自身問題,提高獨立盈利能力。

盈利主要靠利息和政府補貼

同日,阿里健康發布的2024財年中期業績,顯示盈利向好。不過,仔細查詢其過往財報就會發現,盈利向好只是假象,背后正藏著不容忽視的危機。

阿里健康2024財年中期業績(截至2023年9月30日止六個月)公告顯示,報告期內,實現收入129.6億元,同比增長12.7%;利潤4.45億元,同比增長172.2%。分業務來看,阿里健康存在過度依賴主營業務、營收結構單一的經營風險,使得阿里健康的發展受限于醫藥市場的波動和競爭。

報告期內,阿里健康醫藥自營業務實現收入約 114.47 億元,在總收入中占比約為 88.35%,同比增長 13.5%;醫藥電商平臺業務實現收入約 10.21 億元,同比增長 2.1%;阿里健康醫療健康及數字化服務業務的收 入約 4.88 億元,同比增長 16.4%。

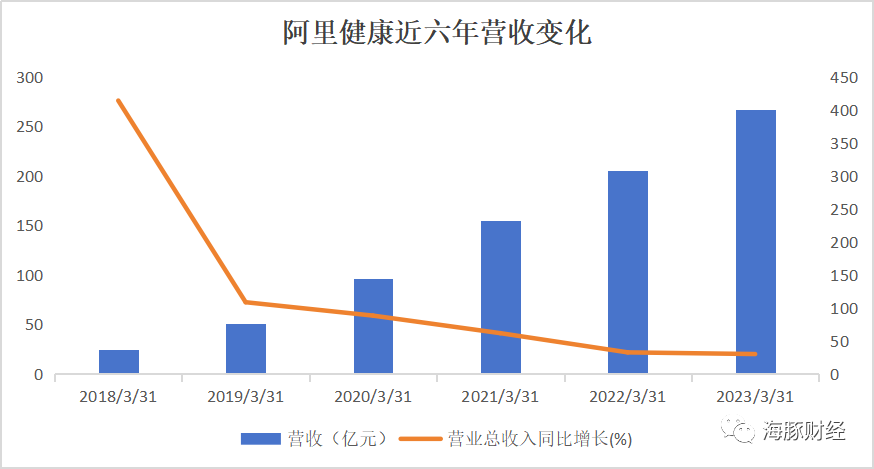

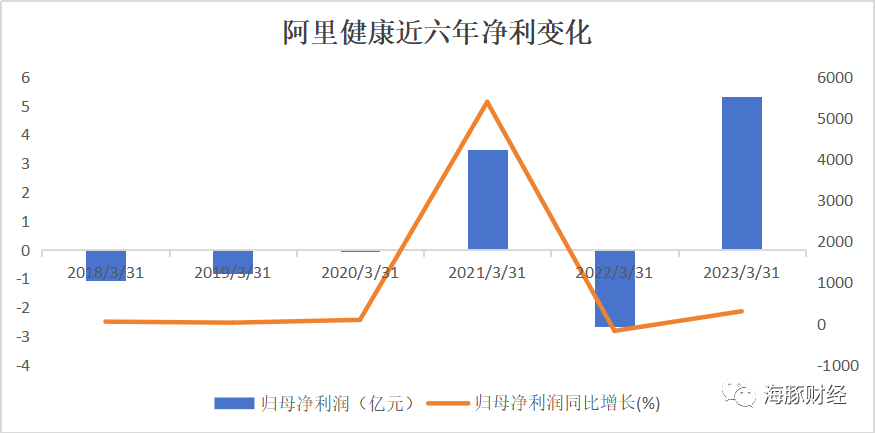

拉長時間線可以看到,阿里健康的盈利能力呈非常明顯的下降趨勢。以其歷年財報數據來看,2018-2023財年,盡管其營收在不斷增長,但營收增速卻在逐年下降,由2018年的414.2%,下滑到了2019年的108.6%;2023財年阿里健康營收增速僅有30.06%,創近六年以來的新低。

據海豚財經分析,阿里健康營收增速放緩可能與市場競爭壓力、政策影響等因素有關,其幾項核心業務增速均有所放緩所致。此外,阿里健康還需要面對用戶需求的變化和技術的不斷更新,這些也可能對其增速造成影響。

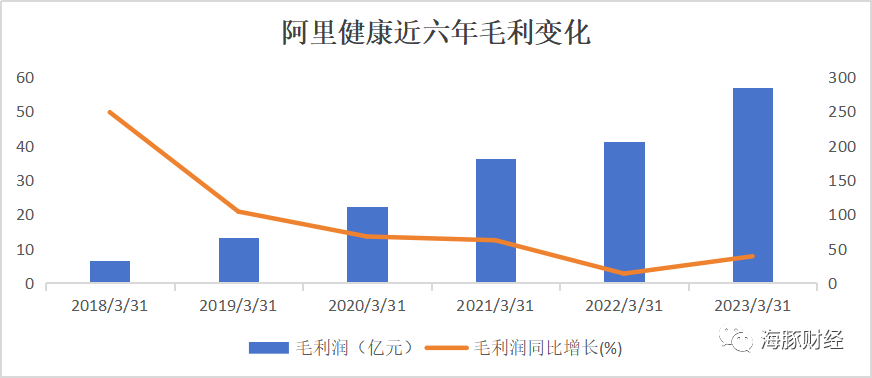

利潤方面,2018-2023財年,阿里健康的毛利潤變化曲線與營收相似,毛利潤逐年上漲,毛利增速呈下滑態勢。而其凈利潤的情況可謂是一波三折,變化浮動明顯,呈極不穩定之態。

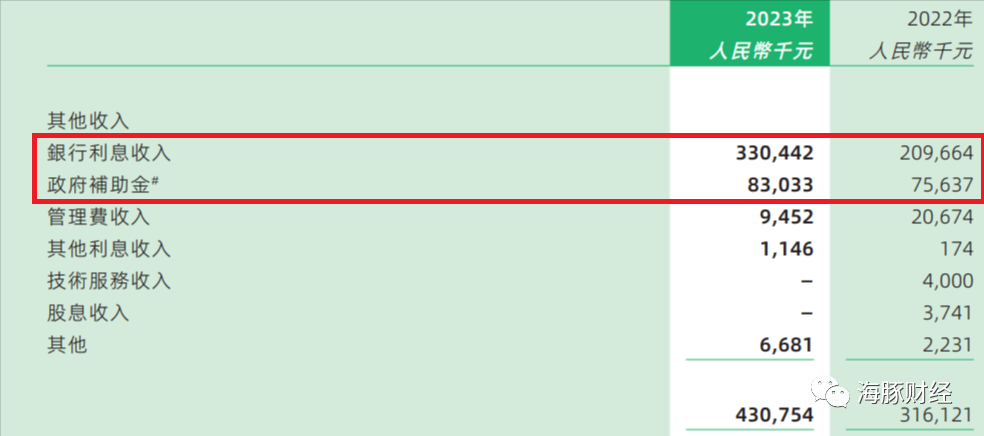

值得一提的是,截至2023年3月末的2023財年,阿里健康的銀行利息收入和政府扶助金收入共計4.23億元,而這一年的凈利潤分別為5.33億元,利息及政府補貼收入占凈利潤比例高達79.36%;2022年,阿里健康銀行利息收入和政府扶助金收入共計2.85億元,而當年凈利潤為-2.66億。

截至2023年9月末的中期報告,阿里健康來自銀行利息和政府補貼收入2.62億元,占半年報凈利潤的58%。

截至2023年3月末和2023年9月末,阿里健康持有的現金及現金等價物分別為109億元及93億元。可見,阿里健康雖坐擁百億現金,但主營業務盈利不佳,主要靠吃利息美化盈利數字,財務狀況非常不健康。

營銷與履約費用高企

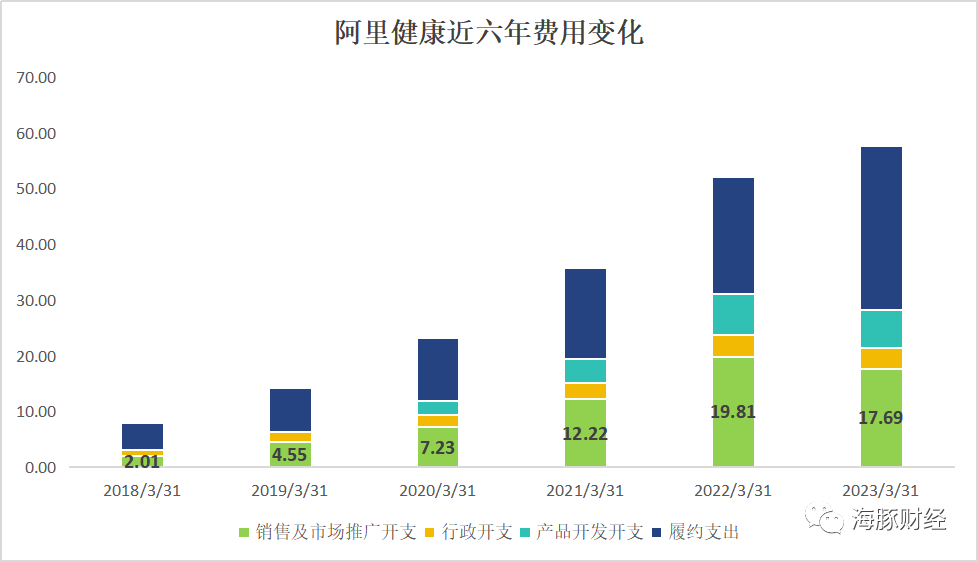

費用方面,阿里健康依舊無法得到很好的控制,從2020財年開始,其成本支出一直處于高水平階段。其中,履約費用高企亦不容忽視。2023財年年報顯示,報告期內,阿里健康產生履約費用29.07億 元,同增38.6%。公司解釋主要為疫情期間履約成本上升導致;另本年推出單盒裝等活動優化用戶體驗,筆單下降對應履約費率上漲;剔除疫情及運營動作影響,本年較上年大致相當。

不過,即使剔除疫情影響,每年的履約費用仍然是阿里健康最大的一筆開支。這與行業特性相關, 京東健康近年來履約開支同樣逐年增長。對于醫藥電商而言,倉儲、物流、客服等成本支出無法避免,隨著業務增長,這一塊支出也在不斷提高。

因此,要控制費用,還得從營銷費用方面入手,不過,阿里健康依然沒有逃出“燒錢獲客”的魔咒。2021-2023財年,其銷售及市場推廣費用一直居高不下,分別為12.22億元、19.81億元、17.69億元。這也從側面說明阿里健康在用戶獲取上,還離不開“燒錢”這個環節,若未來不能得到很好控制,可能會成為影響盈利的關鍵因素。

而這種“燒錢獲客”的方式仍然是“醫藥電商”模式的主要獲客途徑。例如,京東健康2022年銷售支出67.18億元,平安好醫生2022年銷售支出11.05億元。

究其緣由,行業依然處于“跑馬圈地”的激烈競爭階段。

橫向來看,阿里健康正面臨著前狼后虎的尷尬處境。前有京東健康、平安好醫生等平臺的威脅。近幾年的營收看,京東健康已超過阿里健康,而平安好醫生在醫師資源以及平臺效率上優于阿里健康。后有字節、百度的入局,使阿里健康的處境更顯局促。

如今,賽道再添新玩家,抖音、快手、小紅書,一齊涌入。其中,抖音、快手先后放寬售藥準入門檻,積極擁抱醫藥零售。小紅書目前雖然沒有發力,但也已推出買藥業務。

入局者眾多,能夠真正實現盈利的卻屈指可數。行業在此背景下,也進入了加速轉型期。

行業加速轉型

艾媒咨詢數據顯示,2022年中國醫藥電商市場滲透率為14.5%,增長速度迅猛,預計2025年將達18.4%。隨著放開網售處方藥及一系列政策的頒布,中國醫藥電商市場將迎來巨大機遇,未來規模將持續增長。

從中國醫藥電商模式來看,B2B模式市場逐漸被第三方交易服務平臺搶占,2021年占比降至56.4%。按終端平均零售價計算,2022年中國網上藥店突破2600億元。隨著互聯網的普及和技術的不斷進步,醫藥電商行業經歷了快速發展。

然而,行業的虧損問題由來已久,能夠實現盈利的平臺依然是少數。如平安健康和叮當健康作為行業頗具聲量的兩個平臺,多年來深陷虧損泥潭。平安健康2015年-2022年七年累計虧損超68億元。叮當健康2019-2022年總虧損數額高達57.2億元。

面對如此情形,醫藥電商行業已進入“深水區”,平臺能做的只有加速轉型升級。從京東、阿里、美團等巨頭平臺的布局來看,提升數字化服務能力已經成為了他們的共識。

其中,京東健康在近幾年一直試圖擺脫自身對醫藥電商的依賴,將數字化服務作為重點布局方向。不僅與大量連鎖藥企和三甲醫院合作,致力于為消費者提供多樣化的醫療健康服務。據悉,全國TOP100藥企中,有超過90%的藥企已經入駐了京東健康。還在配送端下手,加速解決藥品配送難的問題。截至2022年底,京東健康在全國建造了22個藥品倉庫,其自營冷鏈服務已覆蓋國內300座城市。

阿里健康也試圖夯實數字化能力,通過自建倉庫和提升藥品配送服務,不斷提升數字化服務能力,努力打造全面化“智慧醫療+醫藥健康”產業生態。另一邊,美團也在助力傳統藥房實現數字化轉型,通過“互聯網+自助藥柜”形式打造24小時智慧藥房,并進軍在線問診領域。

由此可見,醫藥電商平臺已經進入轉型加速期,未來加速構建數字化服務能力成為重中之重。

互聯網醫療行業的發展一直飽受爭議,其主要原因在于營收結構單一,靠醫療電商支撐起主要營收來源,平臺過度依賴線上賣藥業務,而數字醫療等還未形成規模經濟,難以實現醫療服務的突破。平臺需要在“賣藥”之外,尋求更多元化的發展方向,進一步提升服務能力,才有可能獲得長期持續的發展繁榮。

在此背景下,平臺須把完善醫療服務體系、打通線上線下的醫療服務壁壘放在首位,才有可能提升整體醫療服務,實現從醫藥電商平臺到一站式醫療服務平臺的轉化。

《第51次中國互聯網絡發展狀況統計報告》顯示,截至2022年12月,我國互聯網醫療用戶規模已達到3.63億,較之2021年12月,增長了6466萬人,增幅達21.7%。這表明互聯網醫療的用戶群體正在持續擴大。隨著用戶數量的增加,圍繞用戶需求的醫療服務競爭也將愈加激烈。這進一步凸顯了提供高質量醫療服務的重要性。

對于醫藥電商平臺而言,完善醫療服務已經成為其轉型和競爭的關鍵所在。為了充分挖掘“互聯網醫療”的價值,平臺必須加快整合線上線下醫療資源,推動數字化轉型升級,為用戶構建一個可靠、高效的醫療服務體系。

簡而言之,產品是基礎,服務則是贏得競爭優勢的關鍵。“阿里健康們”需要克服“燒錢獲客”這一行業難點,通過優化“產品+服務”模式來突破行業天花板,才能實現真正意義上的“破局”。

來源:海豚財經

責任編輯:崔現香

請輸入驗證碼