2023年是資管新規(guī)正式實(shí)施的第二年,在市場震蕩、產(chǎn)品凈值化程度不斷縱深等背景下,多數(shù)理財(cái)公司管理的理財(cái)產(chǎn)品規(guī)模收縮,部分機(jī)構(gòu)甚至出現(xiàn)兩位數(shù)降幅。盡管如此,青銀理財(cái)仍然用穩(wěn)定的增長,成為上市銀行理財(cái)子公司中的“佼佼者”。

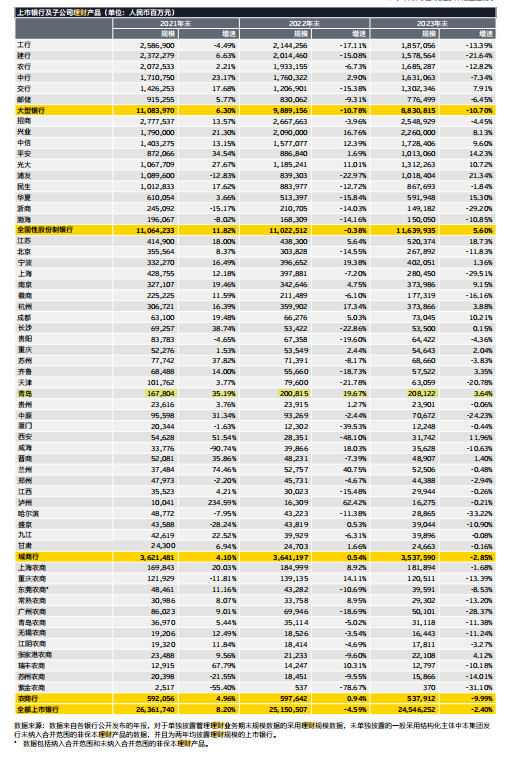

據(jù)安永報(bào)告,2023年末,58家上市銀行理財(cái)產(chǎn)品存續(xù)規(guī)模為24.55萬億元,相比2022年末減少6043億元,降幅2.40%。對比之下,2021年末、2022年末、2023年末,青銀理財(cái)管理產(chǎn)品規(guī)模分別為1678.04億元、2008.15億元、2081.22億元,2023年規(guī)模增速3.64%,超越行業(yè)平均水平。

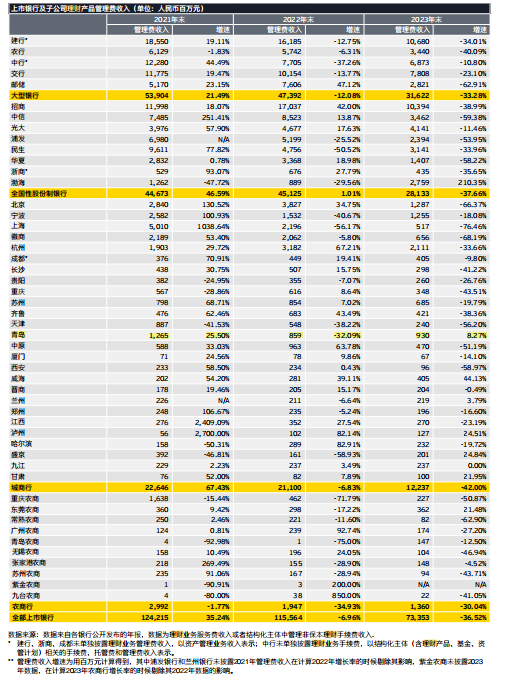

另外,受市場影響,2023年度,58家上市銀行理財(cái)產(chǎn)品管理費(fèi)收入下降36.52%,降幅較上年擴(kuò)大29.56%。但2023年青銀理財(cái)產(chǎn)品管理費(fèi)收入達(dá)到9.3億元,同比增長8.27%,遠(yuǎn)超行業(yè)均值。

從資產(chǎn)質(zhì)量的指標(biāo)來看,青銀理財(cái)母行青島銀行表現(xiàn)不俗,且自2017年起實(shí)現(xiàn)連續(xù)六年不良貸款率下降。2023年,全國銀行業(yè)金融機(jī)構(gòu)不良貸款率為1.62%,青島銀行的不良貸款率僅為1.18%。同期,中國的商業(yè)銀行撥備覆蓋率為205.1%,而青島銀行的撥備覆蓋率達(dá)到225.96%。

僅就青銀理財(cái)?shù)谋憩F(xiàn)看,作為我國長江以北地區(qū)首家、全國第六家獲批的城商行理財(cái)子公司,其表現(xiàn)同樣亮眼。2023年,青銀理財(cái)總資產(chǎn)18.82億元,所有者權(quán)益17.05億元,實(shí)現(xiàn)營收5.28億元,凈利潤 2.99億元,并獲得“卓越投資回報(bào)理財(cái)公司”“銀行理財(cái)公司金牛獎(jiǎng)”等多項(xiàng)業(yè)內(nèi)榮譽(yù)。

規(guī)模、業(yè)績、資產(chǎn)質(zhì)量平穩(wěn)增長背后,青銀理財(cái)穩(wěn)健的發(fā)展態(tài)勢日益凸顯,彰顯出卓越的經(jīng)營管理能力。為什么青銀理財(cái)能交出這份答卷,年報(bào)中的風(fēng)險(xiǎn)管理披露彰顯其一:堅(jiān)持高質(zhì)量發(fā)展,高度重視風(fēng)險(xiǎn)管理與控制工作,建立全面的風(fēng)險(xiǎn)管理與控制體系。

具體來看,青銀理財(cái)在年報(bào)中表示,信用風(fēng)險(xiǎn)方面,青銀理財(cái)長期堅(jiān)持審慎穩(wěn)健的投資偏好,通過多種科學(xué)有效的方式保證持倉資產(chǎn)質(zhì)量優(yōu)良。報(bào)告期內(nèi),自營投資和理財(cái)投資資產(chǎn)均未發(fā)生重大信用風(fēng)險(xiǎn)。市場風(fēng)險(xiǎn)方面,青銀理財(cái)建立了完善的市場風(fēng)險(xiǎn)管理體系,不斷強(qiáng)化對投資資產(chǎn)和理財(cái)產(chǎn)品兩端的全面監(jiān)控,同時(shí)對市場風(fēng)險(xiǎn)相關(guān)管理系統(tǒng)持續(xù)優(yōu)化升級,不斷提升風(fēng)險(xiǎn)管理能力。流動性風(fēng)險(xiǎn)方面,青銀理財(cái)持續(xù)完善和提升流動性風(fēng)險(xiǎn)管理水平,合理控制各類流動性資產(chǎn)的占比,充分考慮各類風(fēng)險(xiǎn)情景,進(jìn)一步提升理財(cái)產(chǎn)品的安全性和流動性。

事實(shí)上,這一高質(zhì)量發(fā)展的戰(zhàn)略定位,與行業(yè)發(fā)展方向不謀而合。近期,監(jiān)管部門就銀行理財(cái)公司評級辦法向行業(yè)內(nèi)征求意見,核心導(dǎo)向?yàn)椤百|(zhì)量重于規(guī)模”。在華寶證券研究團(tuán)隊(duì)看來,監(jiān)管評級導(dǎo)向通過“質(zhì)量重于規(guī)模”,其實(shí)是釋放對理財(cái)業(yè)務(wù)發(fā)展的戰(zhàn)略方向指引,促進(jìn)理財(cái)走向高質(zhì)量發(fā)展階段。

與此同時(shí),發(fā)展新質(zhì)生產(chǎn)力離不開新金融模式。金融上激活新質(zhì)生產(chǎn)力,才能更好地助力高質(zhì)量發(fā)展。對于青銀理財(cái)來說,金融+科技兩個(gè)輪子,讓“賦能”實(shí)體企業(yè)有著底層邏輯支撐。

公開資料顯示,青銀理財(cái)以資管新規(guī)及配套政策為導(dǎo)向,堅(jiān)持“合規(guī)立司、專業(yè)治司、創(chuàng)新興司、科技強(qiáng)司”的經(jīng)營理念,構(gòu)建完整、創(chuàng)新性強(qiáng)的理財(cái)產(chǎn)品體系,定位特定人群需求,打造“普惠+特色”的創(chuàng)新型理財(cái)子公司品牌。

從長遠(yuǎn)來看,青銀理財(cái)遵循市場原則、把握市場機(jī)遇、提高內(nèi)部投研能力,不斷豐富以客戶利益最大化的產(chǎn)品體系,持續(xù)緊跟金融服務(wù)實(shí)體經(jīng)濟(jì)的戰(zhàn)略,不斷內(nèi)外兼修實(shí)現(xiàn)長足發(fā)展,尋求新的突破。在未來,更有機(jī)會為新質(zhì)生產(chǎn)力注入更多金融動能。

青島財(cái)經(jīng)日報(bào)/首頁新聞記者 李菁

責(zé)任編輯:李賽男

請輸入驗(yàn)證碼