最近冬季流感有卷土重來之勢,作為中國醫(yī)藥行業(yè)前三、世界500強之一的上海醫(yī)藥似乎也被“傳染”,先是多個高管違紀違法被查,再是因藥價虛高被監(jiān)管部門處罰。而仔細研究財報會發(fā)現(xiàn),盡管上海醫(yī)藥近期營收同比還在增長,但盈利卻已經掉頭向下,同時負債、銷售費用等指標也未表現(xiàn)出應有的健康狀態(tài)。

處于多事之秋的上海醫(yī)藥,很可能真的“生病”了?

被查與被處罰重創(chuàng)企業(yè)聲譽

早在今年9月份,上海醫(yī)藥就公告稱,已有4名高管接連被審查調查。其中,上海醫(yī)藥前副總裁潘德青,下屬子公司上海上藥第一生化藥業(yè)有限公司原總經理陳彬華,下屬子公司上海上柯醫(yī)藥有限公司原總經理李平以及上藥第一生化原副總經理黃臻輝均在接受紀委調查。

11月20日,“廉潔上海”又發(fā)布消息,上海醫(yī)藥董事長周軍涉嫌嚴重違紀違法,正接受上海市紀委調查。隨后,上海市閔行區(qū)紀委監(jiān)委發(fā)布消息,上海醫(yī)藥已退休的原副總裁顧浩亮涉嫌嚴重違紀違法,正接受上海市閔行區(qū)紀委調查。

短短三個月,上海醫(yī)藥及其下屬公司就有6名高管接連被調查!目前,上海醫(yī)藥尚未披露幾名高管被調查的具體原因,但不少業(yè)內人士猜測與醫(yī)療反腐有關。諷刺的是,被調查的周軍曾經公開表態(tài)“全力配合醫(yī)藥反腐!” 更為諷刺的是,周軍曾在內部會議上充分肯定同被調查的顧浩亮所作的“貢獻”!

被調查的周軍還曾表示:“中國醫(yī)藥產業(yè)不應該是以資本利益為中心的產業(yè),這個行業(yè)想賺暴利不合適,它的公益性、重要性、特殊性,決定了‘為人民服務,為國家服務’始終是行業(yè)最前置的價值觀。”但是,12月17日,上海醫(yī)藥發(fā)布公告,子公司上海上藥第一生化藥業(yè)有限公司因涉及“濫用市場支配地位不公平高價行為”于近日收到上海市市場監(jiān)管局行政處罰決定書,沒收違法所得和罰款總計4.62億元,該罰沒金額接近上海醫(yī)藥去年一成凈利。

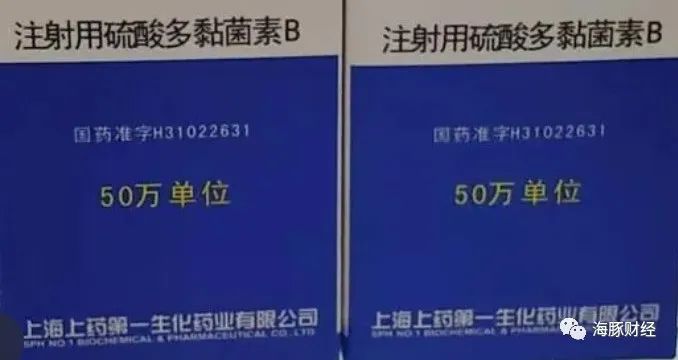

據(jù)了解,此次被罰是因為上藥第一生化以超高價銷售注射用硫酸多黏菌素B,被判定違反了《反壟斷法》相關規(guī)定。上海市市場監(jiān)管局責令上藥第一生化停止違法行為,沒收其違法所得3.38億元,并處2022年銷售額3%的罰款,計1.24億元。

公開資料顯示,注射用硫酸多黏菌素B是上藥第一生化的獨家品種。該藥品于2021年以2120元-3100元的價格,銷售了54萬支,即使以最低2120元計算,該藥品當年銷售額已超過11.45億元。2022年,該藥品銷售量進一步擴大到71.6萬支,中標價格統(tǒng)一為2303元,銷售額增至16.49億元。

令人大跌眼鏡的是,今年7月,該藥品在多個省份主動申請調價,從2303元大降至270元,降幅近90%。另據(jù)媒體報道,隨著抗菌藥物的廣泛使用,多重耐藥或泛耐藥革蘭氏陰性桿菌的感染率越來越高,普通的抗生素根本不起效應,而注射用硫酸多黏菌素B就成為最后的選擇,在臨床治療上具有不可替代性。

顯然,正是壟斷加上不可替代性,才給了上藥第一生化高價賣藥的“勇氣”。

盈利能力削弱藏隱憂

如果說被調查與被處罰,還只是上海醫(yī)藥公司治理的短期問題,那么隱藏在財報中的運營隱患,就事關上海醫(yī)藥的長期基本面了。

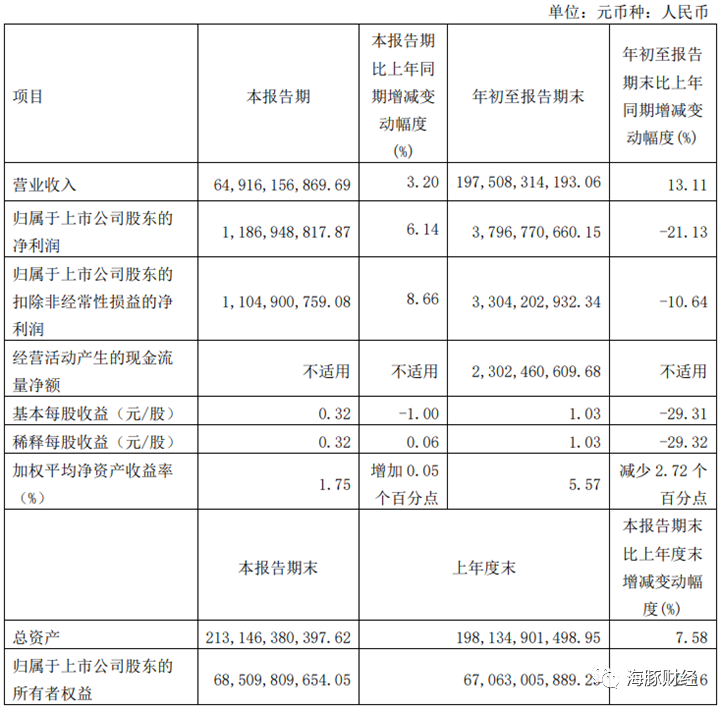

財報顯示,2023年前三季度,上海醫(yī)藥實現(xiàn)營業(yè)收入1975.08億元,同比增長13.11%。單看營收狀況,其表現(xiàn)尚好。但是結合利潤指標來看,就會發(fā)現(xiàn)上海醫(yī)藥被掩蓋的隱憂。同期,上海醫(yī)藥實現(xiàn)歸母凈利潤37.97億元,同比下降21.13%;扣非凈利潤33.04億元,同比下降10.64%。凈利潤率為1.92%,同比下降30.43%。

上海醫(yī)藥2023Q3主要財務數(shù)據(jù)

2020年-2022年,上海醫(yī)藥營收分別為1919億元、2158億元、2320億元,同比分別增長2.86%、12.46%、7.49%,業(yè)績增長起伏較大。同期,其毛利率分別為3.31%、2.86%、3.05%,同比波動分別為27.31%、-13.60%、6.64%。

此外,去年開始,上海醫(yī)藥在總資產收益率、凈資產收益率以及每股收益方面都有所下降。2022年,上海醫(yī)藥總資產收益率為3.87%,同比下降3.65%;凈資產收益率為9.11%,同比下降15.33%;每股收益為1.61元,同比下降10.06%。截至2023年三季度末,上述指標進一步下降,其中,總資產收益率1.85%,同比下降31.23%;凈資產收益率為4.8%,同比下降32.39%;每股收益為1.03元,同比下降28.97%。此三項指標都顯示出,上海醫(yī)藥在資產運營方面出現(xiàn)了問題,進而導致了盈利能力下降。

2023年前三季度呈現(xiàn)的盈利陡降,或許還可以歸因于計提準備,但考慮到國家推行的醫(yī)保帶量采購模式,必然進一步壓縮上海醫(yī)藥的盈利空間。另外,依據(jù)相關預測數(shù)據(jù),2021年至2025年以及2025年至2030年,醫(yī)藥市場的年復合增長率將分別為6.7%、5.8%,整體市場增長呈下降趨勢。這勢必進一步加劇市場競爭,上海醫(yī)藥的盈利也將受到更大沖擊。

銷售費用與負債均居行業(yè)榜首

上海醫(yī)藥曾宣稱:2025年公司要進入全球制藥40強,2030—2035年邁入全球制藥20強。原董事長周軍在公開演講中也曾放言,“中國的市場、中國的經濟體量,以及國家性質決定中國必須有3-5家全球領先的巨型生物醫(yī)藥企業(yè)……所謂的巨型應該是市值1000億美元以上的企業(yè)。”這些表態(tài)清楚地表達了上海醫(yī)藥沖擊千億美元市值的野心。

這就決定了,追求規(guī)模成為上海醫(yī)藥的首要任務。從2016年擔任上海醫(yī)藥董事長開始,周軍就以“買買買”的激進手段,不斷擴張上海醫(yī)藥的體量。上海醫(yī)藥的商譽也由2016年的58億元升至2023年9月末的114億元,商譽風險越來越高。

而伴隨體量逐漸擴張的,是企業(yè)的銷售費用和負債。

銷售費用方面,上海醫(yī)藥長年位居行業(yè)第一。Wind數(shù)據(jù)顯示,上海醫(yī)藥銷售費用2018年從60.67億元攀升至142.79億元,增幅達到135%,且2018-2022年連續(xù)五年高居A股500多家藥企榜首。截至2023年三季度末,上海醫(yī)藥銷售費用已達104.70億元,今年大概率再次位居行業(yè)第一。

國家醫(yī)保局和財政部曾聯(lián)合對國內77家藥企實施會計信息質量檢查,查出包括使用虛假發(fā)票、票據(jù)套取資金體外使用;虛構業(yè)務事項或利用醫(yī)藥推廣公司套取資金;以及賬簿設置不規(guī)范等問題,并對查出問題的19家藥企作出行政處罰,其中就包括上海醫(yī)藥的4家下屬企業(yè)。

負債方面,上海醫(yī)藥最近五年的負債率基本都在63%左右,長年游走于健康邊緣。和國內其他超過千億元市值的醫(yī)藥類企業(yè)相比,上海醫(yī)藥負債率是最高的。比如,以近五年的平均負債率來看,藥明康德約29%、百濟神州約30%、智飛生物約42%,恒瑞醫(yī)藥負債率僅為10%,大大低于上海醫(yī)藥。

其次,在流動比率上,上海醫(yī)藥近五年一直在1.3左右徘徊,2023年三季度為1.34。正常而言,流動比率在1.5-2之間是比較健康的,數(shù)值過低暗藏了債務失信的隱患。現(xiàn)金比率方面,一般認為保持在1以上是比較健康的,但上海醫(yī)藥近五年的現(xiàn)金比率基本都維持在0.24左右。

另外值得注意的是,和每年斥資百億用于營銷相比,上海醫(yī)藥在研發(fā)投入上顯得格外小氣。數(shù)據(jù)顯示,近五年來,上海醫(yī)藥的研發(fā)投入分別為10.61億元、13.50億元、16.57億元、19.87億元、21.12億元;2023年前三季度,上海醫(yī)藥的研發(fā)開支為14.68億元,僅為同期銷售費用的14%。

數(shù)據(jù)來源:上海醫(yī)藥歷年財報。

研發(fā)是穩(wěn)固根基,長期看會帶來高額回報。負債則更多的用于短期體量擴張,中長期回報遠低于研發(fā)投入。上海醫(yī)藥過去這些年的發(fā)展思路,頗有點像房企的路數(shù),玩高負債擴張游戲,用體量換取“平衡”,用金融財務手段換取時間,但最終大都逃不過被累積風險壓垮的命運。

最后,我們再來看看上海醫(yī)藥千億美元市值的野心。最近五年,上海醫(yī)藥的股價大多數(shù)時候都運行在20元以下,以其目前不到40億股的總股本估算,只有上海醫(yī)藥股價超過160元,才可能達到千億美元市值。這意味著,上海醫(yī)藥的股價要漲8-10倍。即使上海醫(yī)藥總股本翻倍,其股價也要漲4-5倍,才能達到千億美元市值。

在上海醫(yī)藥內憂外患的基本面下,上述豐滿的理想恐怕很難實現(xiàn)了。

來源:海豚財經

責任編輯:崔現(xiàn)香

請輸入驗證碼