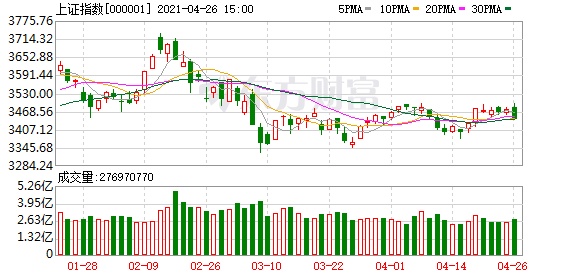

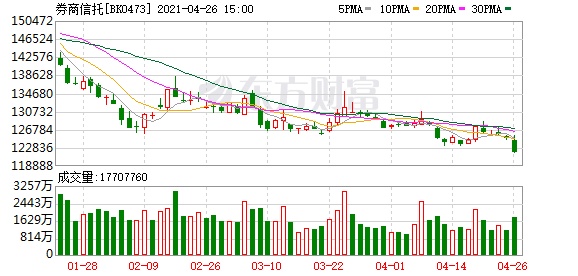

【收盤播報】A股三大指數今日集體收跌近1%,市場成交量放大,兩市合計成交超過9000億元。行業板塊多數收跌,釀酒與券商板塊領跌。

A股三大指數今日集體收跌近1%,市場成交量放大,兩市合計成交超過9000億元。行業板塊多數收跌,釀酒與券商板塊領跌。北向資金今日逆市凈買入約30億元。

對于后市大盤走向,機構紛紛發表看法。

中信證券認為,4月宏觀流動性和一季報超預期,但投資者對未來內外部流動性擔憂被證偽前,增量資金依舊會呈現觀望狀態,預計一季報后市場結構性博弈會加劇,但基本面支撐下平靜期的市場波瀾不驚,整體緩慢修復趨勢不變。 首先,4月內外部宏觀流動性預期緊但實際松,疊加史上最佳的一季報集中披露,短期市場有足夠韌性。其次,海外流動性收緊在未來兩個月仍可能強化,輸入型通脹擔憂被證偽前,投資者對國內流動性預期也受到壓制,增量資金依舊呈現觀望狀態。再次,5月進入一季報后的業績空窗期,機構重倉股在持續反彈后壓力增加,機構投研資源擴散推動“盤輕無基”個股持續重估,承接從機構重倉股中流出的資金。最后,不斷改善的基本面形成市場的支撐力,博弈加劇不改整體緩慢修復趨勢,投資者所等待的超預期變化因素出現前,平靜期的市場仍然波瀾不驚。

海通證券表示,簡單按照季度同比預測,投資時鐘一季度處于過熱期、二季度進入滯脹期、三季度步入衰退期。剔除基數因素看兩年平滑,投資時鐘今年整體處于過熱期。牛市指數高點略提前或同步于ROE高點,這輪ROE回升從20Q3開始,按照上行周期持續6-7個季度,預計高點在21Q4-22Q1。今年市場機會>風險,218以來的下跌只是牛市中的回撤,智能制造有望成為新的主線。

國泰君安證券維持橫盤震蕩判斷,中樞區間為3300-3700。當前估值體系的切換反映市場看短行為,但看短重點并非在確定性而在短期盈利彈性優勢。從基金季報來看微觀交易結構問題尚未明顯改善,籌碼壓力仍需時間震蕩消化。行業配置上,制造半場開哨,科技成長發令槍響。國內制造業領先的小時代特征歸來,同時當前科技成長行業ROE優勢凸顯。推薦:1)制造:工業設備(中鋼國際)。2)科技成長:電子(立訊精密、芯源微)、新能源(寧德時代、億緯鋰能)。3)“碳中和”主題:鋼鐵(華菱鋼鐵)。

中信建投分析,4月以來市場持續反彈,這主要來自于經濟不及預期后利率下降。我們預期央行將繼續保持當前的中性貨幣政策不變。經濟活動雖然不及預期,在2021年2季度保持相對的景氣,市場會繼續呈現出反彈的格局,建議投資者五一期間持股。從行業比較來看:第一,生物醫藥、食品飲料等行業在利率邊際放松的情況下會持續表現。第二,由于去年低基數的原因,2021年4月PPI將持續上行,我們預期能夠達到8%左右的水平,不排除周期板塊二次上行的可能性。

中金公司指出,2020年年報和一季度業績披露接近尾聲、信用債集中到期的時間也基本平穩度過,經濟數據并不強勁也緩解了政策過快緊縮的擔心,判斷市場“中期調整”已經接近尾聲,盡管市場短線仍可能有反復,但對中期前景無需過度悲觀。同時,市場局部熱點如自動駕駛等主題已經開始浮現,情緒逐步好轉。判斷,伴隨債券收益率下行,以及市場開始關注增長可持續性,市場重心可能會重新開始關注此前回調較多的成長主線。

廣發證券研判,當前處于健康的流動性收緊階段,維持A股整體偏震蕩的判斷。一季度廣義流動性依然較佳,微觀結構問題是A股大波動的核心矛盾。A股交易集中度已從接近50%回落到了40%左右,微觀結構修正處于下半場,微觀結構調整是否會終結牛市,后續主要取決于流動性環境。“不急轉彎”政策基調下,當前處于健康的流動性收緊階段,A股呈現典型的盈利擴張和估值收縮。震蕩期堅定“市值下沉/即期業績好/低PEG”策略。3月市場進入健康的信用緊縮階段,A股盈利仍具備韌性支撐,未來需要警惕何時由健康的信用緊縮轉變為被動的信用緊縮,當前市場整體偏向震蕩,具有結構性機會。建議進一步調整持倉結構:市值下沉/即期業績好/低PEG(化學制品/汽車;次高端白酒/光學光電子);關注服務業復蘇帶來的景氣上行(零售/旅游);主題關注“碳中和”下供給收縮(鋼鐵/電解鋁)。

興業證券判斷,流動性整體不溫不火,有利于股市布局時間點。短期來看,近期由于美國通脹預期回落至2個月低位,國內10年期國債收益率有所下行,短期流動性緊張局面有所緩解。中期來看,華融事件有所緩和,但山西召開的信評大會、河南成立的信用保障基金等都較為前瞻性的對地方信用和城投潛在的壓力,進行提前的“保護”,有利于預防潛在的流動性“危機”。同時,從經濟基本面而言,二季度經濟環比與一季度相比仍有動能和韌性,可能也較難看到流動性短期進一步寬松的理由。整體而言,流動性仍處于溫和震蕩區間,對股市而言,更有利于再次期間圍繞一季報景氣方向布局的好時點。

安信證券稱,當前A股市場的核心問題是后疫情時代的基本面與政策預期有待重構。從基本面來看,中國經濟從整體上已經接近完成“填坑”式復蘇,這意味未來一個階段整體企業盈利修復速度正面臨逐步趨緩。從政策預期來看,當前政策環境仍然相對“友好”,需要關注后續政治局會議對下一階段經濟政策的定調和部署,同時未來美聯儲政策出現邊際收緊導致美股回撤風險也存在,但這種風險并未釋放。因而短期市場并不面臨系統性風險,總體處于震蕩格局,配置上要側重于估值與盈利增長速度及空間匹配度高的品種,同時自下而上挖掘經濟修復和轉型過程中被忽視的機會,大多數核心資產估值仍需要消化,但非核心資產中的新主線仍在孕育中。

對老核心資產而言,浙商證券認為整體是反彈,一則,以白酒和調味品等為代表,估值仍相對較高;二則,復盤規律顯示,機構抱團股不斷變更才是常態;三則,下半年風格向成長類傾斜,機構抱團行為或有所弱化。2021年老核心資產整體難有系統性機會,階段性反彈后,后續將走向分化。展望未來1-2個月,市場仍處在階段性做多窗口。邏輯上,基金倉位較低,加之景氣仍較強勁,這是吃飯行情開啟的基礎,而近期北上資金持續流入成為行情催化劑,與此同時一季報陸續披露也形成正面催化。

來源:東方財富研究中心

請輸入驗證碼