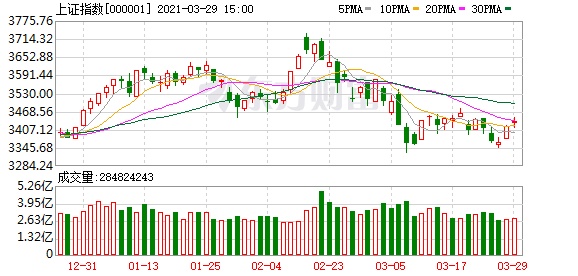

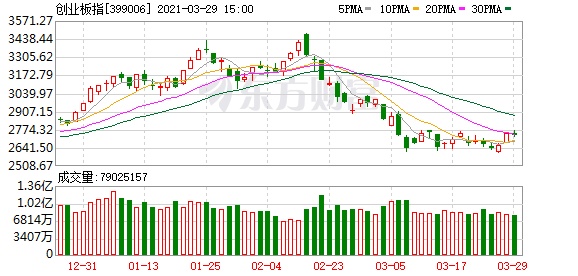

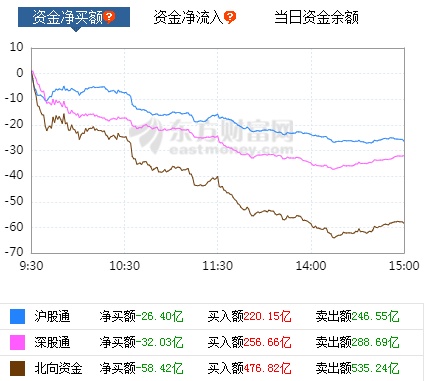

【收盤播報】A股三大指數今日收盤漲跌不一,其中滬指上漲0.50%,收報3435.30點;深證成指上漲0.01%,收報13771.26點;創業板指下跌0.42%,收報2733.96點。市場成交量依然低迷,兩市合計成交7579億元,行業板塊漲跌互現,公用事業、煤炭、石油板塊領漲。北向資金今日凈賣出58.42億元。

A股三大指數今日收盤漲跌不一,其中滬指上漲0.50%,收報3435.30點;深證成指上漲0.01%,收報13771.26點;創業板指下跌0.42%,收報2733.96點。市場成交量依然低迷,兩市合計成交7579億元,行業板塊漲跌互現,公用事業、煤炭采選、石油行業領漲。北向資金今日凈賣出58.42億元。

對于后市大盤走向,機構紛紛發表看法。

中信證券認為,節后投資者謹慎情緒逐級遞增,當前悲觀預期頂點已現,市場底部確認,4月投資者情緒和行為將趨于平靜,但市場形成新一輪持續上漲需要時間,基本面將替代流動性成為破局因素,中國穩健增長的正面因素不斷積累,海外強復蘇的預期向下修正,配置上應繼續向新主線轉移。在機構重倉股估值實現均值回歸前,繼續積極調倉,增配四條新主線,一是本輪市場調整后性價比較高的成長板塊如半導體設備和軍工等,二是疫情受損板塊如旅游酒店和航空等,三是受益于海外需求復蘇的品種如汽車零部件和家電等,四是一季報預期延續高景氣的品種,如有色和化工。

海通證券表示,2018年市場下跌的本源是企業盈利回升7個季度后回落,這次盈利才回升2-3個季度,且宏微觀流動性好于2018年。今年更像弱版2007年、強版2010年,企業盈利回升力度小于2007年,宏觀政策環境優于2010年。這次下跌是牛市中后期回撤,不改原有風格,重視智能制造+大眾消費。

國泰君安證券維持震蕩格局判斷,認為更寬的盈利修復是下一階段超額收益的來源核心,全球資本+國內信用擴張周期結束下結構配置注重時間觀。當前市場對大勢存在三大擔憂:(1)歐洲負面動作頻出,短期壓降風險偏好;(2)盡管此前的無風險利率之錨——美債收益率上破1.7%后周內升勢暫止,但增長預期+通脹預期帶動的期限利差仍強勢,美聯儲不延長SLR+減少債券購買的組合拳令市場措手不及;(3)中期來看,國內信用周期放緩-公司盈利承壓的隱憂仍存。市場對于下行風險存在過度定價,大國博弈是十四五時期的新常態,外部擾動只會強化已具基礎的民族自信。而美債收益率抬升、信用周期放緩,其本質都是經濟復蘇節奏不一下的衍生邏輯,價格反映已較充分。考慮交易層面微觀結構的優化并非“一日之功”,堅定認為前期快速下跌的情況不會重演,維持震蕩格局判斷,結構上的配置是重中之重。

中信建投證券指出,2021年4月維持市場下跌逐步趨緩的判斷,保持中性靈活的倉位不變。對投資者而言,需要關注盈利和估值逐步進入匹配的過程,特別是4月之后,金融市場利率和實體經濟利率變化可能帶來階段性的反彈機會,交易型投資者可以參與,但價值型機構投資者仍然需要等待。從投資策略來看,提出如下建議:第一,核心資產逐步進入估值盈利匹配區間,投資者可以根據投資期限進行左側建倉或者繼續觀望。第二,繼續持有2月以來的高股息板塊,持有高鐵運營、酒店和景點等疫情結束受益板塊。第三,結束PPI通脹交易。第四,謹慎使用PEG分析解讀:

巨豐投顧:大盤震蕩筑底 基金抱團回落

和信投顧:漲價席卷全場 神華暴力漲停

源達:上攻乏力 靜待調整后低吸機會

來源:東方財富研究中心

請輸入驗證碼