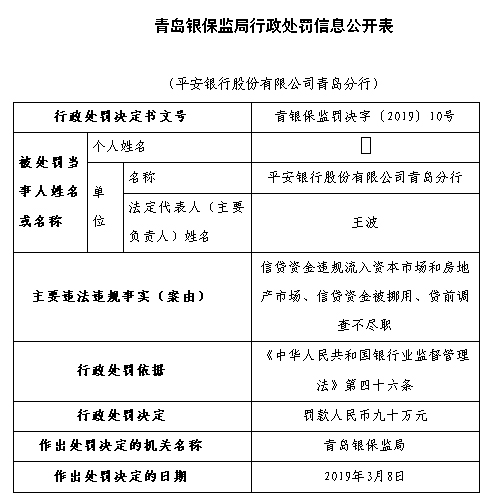

4月4日,青島銀保監局下發處罰通知,平安銀行股份有限公司青島分行因信貸資金違規流入資本市場和房地產市場、信貸資金被挪用、貸前調查不盡職,被青島銀保監局處罰。

據了解,平安銀行股份有限公司青島分行信貸資金違規流入資本市場和房地產市場、信貸資金被挪用、貸前調查不盡職,違反《中華人民共和國銀行業監督管理法》第四十六條的規定,青島銀保監局對平安銀行股份有限公司青島分行罰款人民幣九十萬元。

前不久,銀保監會發表公開講話,指出目前防范化解金融風險攻堅戰的進展只是階段性的,很多風險隱患還沒有完全消除,前期的化解金融風險措施和成果也需要進行鞏固。“尤其繼續緊盯房地產金融風險,要對房地產開發貸款、個人按揭貸款繼續實行審慎的貸款標準,特別是要嚴格控制帶有投機性的開發和個人貸款,要防止房地產金融風險出現大的問題。”

幾乎同時,央行會議也指出我國經濟金融發展進入新的階段,防范化解金融風險等重大風險任務艱巨,許多矛盾和問題仍然突出。加強房地產金融審慎管理,落實房地產市場平穩健康發展長效機制。

而在目前金融業去杠桿的關鍵時期,平安銀行青島分行的信貸資金仍然違規進入房地產市場和資本市場,這無疑是違背銀保監會和央行的監管方針,仍然帶有“脫實向虛”的經營理念。

從去年開始,平安銀行青島分行已多次被監管部門予以處罰。

去年1月19日,青島銀監局在2018年的第一個處罰通知就給了該行,因辦理銀行承兌匯票未嚴格審查貿易背景真實性,被處以罰款人民幣二十萬元。8月份,又因未按規定建立反洗錢內控制度,未按規定履行客戶身份識別義務,中國人民銀行青島市中心支行對上述違規行為作出50萬元的處罰。

恒豐銀行戰略研究部研究員王麗娟表示,銀行信貸資金之所以違規流入股市,一方面說明銀行在貸款用途管理等方面還存在漏洞,存在貸后檢查不到位等問題。另一方面,近幾年快速發展的消費貸業務,30萬元以下不需要受托支付,銀行很難核實貸款的最終用途。“對于這種小額高頻貸款業務,銀行監測確實存在困難。”王麗娟表示。

蘇寧金融研究院宏觀經濟研究中心主任黃志龍指出,未來金融監管仍將集中于2018年已經推出的針對銀行業的“三三四十”等各種違法違規行為,特別是針對銀行信貸資金被挪用,同時普惠金融、小微企業、民營企業的貸款支持政策將逐漸成為監管的重點領域。(本報記者)

請輸入驗證碼