對AI顛覆一切的終極暢想,正演變成軟件業的末日恐慌。

今年以來,美股軟件板塊跌幅超過30%,被稱為“藍色巨人”的IBM股價在2月末曾創出超13%的近六年最大單日跌幅紀錄,原因是市場擔心AI能夠自動化處理通用商業語言,從而破壞IBM等軟件巨頭的競爭壁壘。

華爾街開始尋找那些在AI沖擊下仍然具有安全性的資產,高盛由此提出HALO資產這個概念。

什么是HALO資產

HALO:Heavy Assets Low Obsolescence,即“重資產、低淘汰率”。這類行業與AI行業相似,都很燒錢,需要大量的資本投入,但與AI不同的是,其擁有高比例的實物資產,并且可以跨越多個技術周期而不被技術淘汰。

更加形象地說,就是寫代碼的程序員都可以被代碼取代,但HALO永遠不會被代碼取代。

在AI顛覆一切的焦慮下,市場交易的主要邏輯從AI成長性轉向AI沖擊免疫的確定性和稀缺性,HALO概念在華爾街迅速流行。

摩根士丹利推出了HALO籃子,納入材料、公用事業、鐵路、管道、廢物處理、國防和信號塔七類資產。隨著HALO概念的推廣,有色金屬、稀缺資源、石油化工等也被市場納入了HALO資產范疇。

今年以來截至3月6日,美股漲幅前五位分別是能源、日常消費、工業、材料、公用事業,具有明顯的HALO屬性。這些行業在2025年四季報中普遍取得良好的業績表現,其中公用事業、能源板塊的營收均超出市場預期5%以上,工業、材料板塊的凈利潤超預期幅度均在15%以上。

A股市場也呈現出相似特征,今年以來領跑市場的前五大行業分別是石油石化、煤炭、基礎化工、有色金屬、公用事業,表明A股市場已經接受了HALO概念并快速展開價值重估。

實物資產稀缺價值重估

區別于單純的概念炒作,HALO正在成為一種對實物稀缺性重新定價的資產評估框架。這源自當下和未來較長時間的宏觀環境以及產業環境。

廣發證券認為,HALO的流行來自三重結構性力量共振:一是實際利率中樞抬升,使得長久期成長股估值溢價收斂,資本開支流向電網、能源等重資產領域;二是地緣政治碎片化將“主權安全”納入定價,電網、公用事業等資產獲得主權溢價;三是AI革命雙重沖擊,既壓縮輕資產護城河,又將電力、算力基礎設施推至產業鏈中心,使得重資產行業重獲利潤分配主導權。

在地緣沖突等因素影響下,國際原油和稀有金屬價格持續上漲,全球通脹壓力加大,美元降息預期回落,這些因素推高了美國實際利率水平,使得AI企業融資成本上漲,股票估值受到壓制。同時,美國AI巨頭普遍遭遇電力供應不足的瓶頸,但電廠和電網建設從審批到建成需要較長時間,即使是不差錢的AI巨頭也無計可施。

隨著不確定因素增加,HALO資產的穩定性價值凸顯。首先,這類行業具有重資產屬性,資本投入巨大,建設周期長,具有很高的進入壁壘;其次,經營模式上通常采用牌照許可制,具有專營權,競爭格局穩定,擁有天然的護城河;再次,以實物資產為主,無法被算法、軟件等虛擬技術替代。

上述三個特點保障了HALO企業現金流與利潤率穩定。在市場前期瘋狂追捧AI股時,HALO資產被市場遺忘,因此估值普遍偏低。優質的資產質量和較低估值,為HALO資產重估提供了有利條件。

A股具有HALO天然優勢

A股具有天然的HALO屬性。

國金證券提出,中國資產在全球市場中最接近實物資產屬性,是全球HALO資產最集中的市場之一。A股建筑、石油石化、硬件設備、有色金屬、汽車與零部件、化工、電氣設備、工業、公用事業、機械等HALO類行業的營收占全市場(非金融)的比重,均明顯高于美國市場同行業。

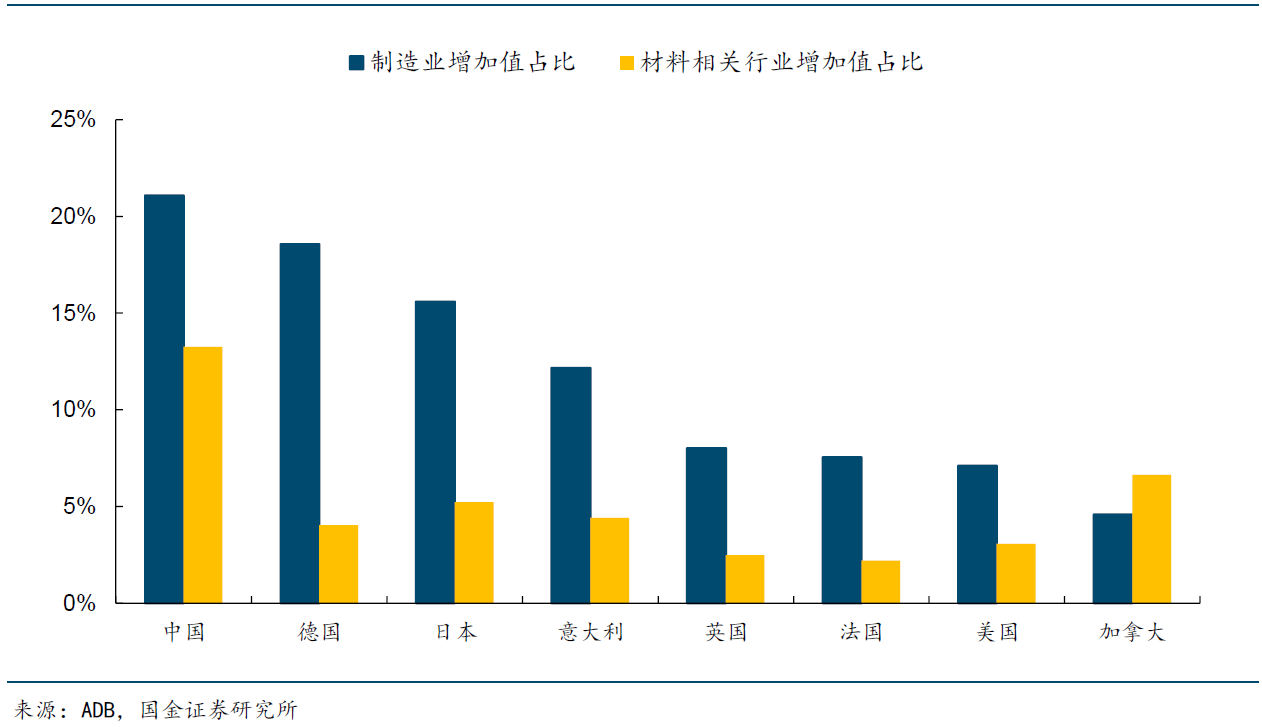

A股制造業和材料相關行業增加值,明顯高于德國、日本、美國等發達國家。這與中國在新能源、電力設備、戰略金屬、化工材料、造船業等行業擁有全球領先優勢相互印證。

從更宏觀的視角看,HALO也是對中國資源優勢的一種總結。根據我國年鑒,中國擁有礦產171種,已探明儲量的有157種。其中鎢、銻、稀土、鉬、釩和鈦等的探明儲量居世界首位。煤、鐵、鉛鋅、銅、銀、汞、錫、鎳、磷灰石、石棉等儲量均居世界前列。

交通基礎設施方面,根據交通運輸部數據,中國已建成全球最大的綜合交通網絡,是全球唯一擁有“鐵公機水”全運輸方式的國家。截至2024年底,鐵路營業里程達16.2萬公里,其中高鐵4.8萬公里,占世界高鐵總里程的70%以上,覆蓋97%的50萬人口以上城市;公路總里程549萬公里,高速公路19萬公里,穩居世界第一。

電力方面,根據國家能源局數據,截至2025年年底,我國累計發電裝機容量達38.9億千瓦,同比增長16.1%,遠超G7國家之和,發電量占全球總量的三分之一。2025年我國風光裝機首超火電,非化石能源發電量占比達42.9%。同時,我國已構筑起全球最先進的輸配電網絡,特高壓輸電線路總里程已突破5萬公里,可繞行地球赤道一圈以上。

正在掣肘美國AI的用電瓶頸,在中國并不是問題。我國全社會用電量已連續10多年位居全球第一,2025年首次突破10萬億千瓦時,其中“充換電服務業”以及“信息傳輸、軟件和信息技術服務業”用電量增速分別達到48.8%、17%。

中國經濟結構的HALO特征,使得A股在近期全球金融市場巨大波動中更具有韌性。在韓國股市連續熔斷,美日股市破位下跌中,滬指仍然守在4100點上方。HALO的硬資產屬性,對A股形成了有力的硬支撐。

行業配置方面,國金證券建議配置HALO三大方向:一是不易被AI取代、同時受益于AI發展與海外政府對資源品關注度提升的銅、鋁、錫、原油,以及油運、稀土、金;二是具備全球比較優勢且周期底部確認的中國設備出口鏈,包括電網設備、儲能、工程機械、晶圓制造等;三是國內制造業底部反轉品種,包括石油化工、印染、煤化工、農藥、聚氨酯、鈦白粉等。

歡迎關注老狼財經公眾號 這里只講投資干貨

歡迎關注老狼財經公眾號 這里只講投資干貨

(文中觀點僅供參考,不構成投資建議,投資有風險,入市需謹慎。)

青島財經日報/首頁新聞記者 李冬明

責任編輯:林紅

請輸入驗證碼