證券行業(yè)融資環(huán)境正發(fā)生著巨大變化。

7月21日,中原證券發(fā)布終止70億定增公告,此時(shí)距離新任董事長(zhǎng)上任僅11天時(shí)間。8月7日晚間,華鑫股份又發(fā)布公告,終止本次定增方案,而原本的40億元定增募資是要全部用于給子公司華鑫證券補(bǔ)充資本金。

兩家券商、參股券商的上市公司短時(shí)間內(nèi)先后終止定增,對(duì)行業(yè)而言,頗有標(biāo)桿意義。

2014年9月,證監(jiān)會(huì)發(fā)文鼓勵(lì)證券公司多渠道補(bǔ)充資本,進(jìn)一步做大做強(qiáng)。東方財(cái)富Choice數(shù)據(jù)顯示,2014年10月(即證監(jiān)會(huì)發(fā)文后第一個(gè)自然月)至2023年8月8日,近十年時(shí)間,A股市場(chǎng)證券行業(yè)發(fā)生過84筆股權(quán)融資,募資總額達(dá)到5126億元(包括首發(fā)、增發(fā)、配股),居所有行業(yè)之首(為統(tǒng)計(jì)簡(jiǎn)便,未剔除上市公司定增購(gòu)買證券公司股權(quán)項(xiàng)目)。

補(bǔ)充凈資本壯大了行業(yè)整體實(shí)力。但與此同時(shí),各券商之間不可避免展開了一場(chǎng)有關(guān)凈資本的“軍備競(jìng)賽”。能趕上好時(shí)機(jī)順利融資的券商在開展業(yè)務(wù)、戰(zhàn)略部署方面占據(jù)先機(jī)。而因種種原因錯(cuò)過融資時(shí)機(jī)的券商,在激烈競(jìng)爭(zhēng)中更容易陷入被動(dòng),從而進(jìn)一步加深凈資本焦慮。

不斷內(nèi)卷中,證券行業(yè)亦無法保證給予投資者良好回報(bào)。上述統(tǒng)計(jì)期間證券行業(yè)合計(jì)派現(xiàn)金額僅為3227億元,募資/分紅比例僅為62.9%。對(duì)投資回報(bào)的悲觀預(yù)期導(dǎo)致板塊估值中樞不斷下移,即使經(jīng)過當(dāng)前板塊PB估值為1.54X,位居近五年38.2%的估值分位。

而本次中原證券、華鑫股份終止定增,是否預(yù)示著行業(yè)十年融資浪潮退潮?未來券商行業(yè)將出現(xiàn)哪些變化?《每日經(jīng)濟(jì)新聞》展開了調(diào)查。

終止定增背后原因:中原證券因申報(bào)材料即將到期,華鑫或更改募資投向后再申報(bào)

中原證券與華鑫股份定增均曾經(jīng)歷過漫長(zhǎng)等待。

中原證券首次發(fā)布定增預(yù)案是在2022年4月30日,至2023年7月21日宣布終止,歷時(shí)15個(gè)月。華鑫股份推出定增預(yù)案是在2022年12月24日,至8月7日宣布終止,歷時(shí)7個(gè)多月。

兩家公司均經(jīng)歷了全面注冊(cè)制平移階段重新申報(bào)材料,并都曾被上交所問詢。其中,中原證券被問詢?nèi)危钚乱淮问窃?月6日;華鑫股份則被問詢了一次。

兩家終止定增的原因措辭大同小異。中原證券是“綜合考慮資本市場(chǎng)環(huán)境,并統(tǒng)籌考慮公司實(shí)際情況和融資安排等因素,經(jīng)審慎分析與論證”的結(jié)果。

華鑫股份是“基于公司本次向特定對(duì)象發(fā)行股票的進(jìn)展情況,并綜合考慮發(fā)行方案的調(diào)整及公司實(shí)際情況等因素,經(jīng)與相關(guān)各方充分溝通及審慎分析”的結(jié)果。

不過據(jù)記者了解,上述措辭并非兩家券商終止定增的全部原因。

有接近中原證券人士告訴《每日經(jīng)濟(jì)新聞》記者,公司選擇終止定增,是因?yàn)槠渖陥?bào)材料即將到期。

其表示,根據(jù)最新規(guī)定,交易所應(yīng)當(dāng)自受理注冊(cè)申請(qǐng)文件之日起二個(gè)月內(nèi)形成審核意見,上市公司根據(jù)要求補(bǔ)充、修改申請(qǐng)文件,或者交易所按照規(guī)定對(duì)上市公司實(shí)施現(xiàn)場(chǎng)檢查,要求保薦人、證券服務(wù)機(jī)構(gòu)對(duì)有關(guān)事項(xiàng)進(jìn)行專項(xiàng)核查,并要求上市公司補(bǔ)充、修改申請(qǐng)文件的時(shí)間不計(jì)算在內(nèi)。中原證券的申報(bào)材料3月4日就獲受理,至7月終止已四個(gè)多月時(shí)間,差不多快到期,所以主動(dòng)撤回。

而關(guān)于華鑫股份,有業(yè)內(nèi)人士對(duì)記者表示,其終止定增與公司可能將修改募資投向有關(guān):“華鑫股份將40億定增資金向華鑫證券補(bǔ)充資本金后,最初預(yù)期融資融券是投入重點(diǎn),但由于目前‘資本節(jié)約型’的監(jiān)管導(dǎo)向,肯定要減少投入兩融的比例。此外,華鑫證券剛獲得投行牌照不久,加上一直對(duì)外宣傳其金融科技方面的優(yōu)勢(shì),應(yīng)該也會(huì)加大對(duì)投行和信息技術(shù)投入等方面的投入”。

從此前融資情況來看,華鑫證券股權(quán)融資補(bǔ)充資本金的需求比中原證券顯然更迫切。

中原證券已經(jīng)通過A股平臺(tái)進(jìn)行過兩次股權(quán)融資——2016年12月A股上市,募資總額約為26億元;2020年8月完成增發(fā),募資總額約為36億。兩次合計(jì)募資62億元,全部用于補(bǔ)充資本金。

華鑫股份也于2017年5月進(jìn)行過一次定增,但該次定增為上市公司重大資產(chǎn)重組一部分(當(dāng)時(shí)華鑫股份置出房地產(chǎn)業(yè)務(wù),置入華鑫證券業(yè)務(wù),因此定增為重大資產(chǎn)重組的配套融資項(xiàng)目,并未用于向華鑫證券定增)。華鑫證券間接上市六年來尚未通過資本市場(chǎng)補(bǔ)充資本金。

在回復(fù)交易所問詢時(shí),華鑫股份也指出,“華鑫證券資產(chǎn)負(fù)債率較高,債務(wù)融資規(guī)模接近上限”,“近年來公司經(jīng)營(yíng)規(guī)模的逐步擴(kuò)大,公司的負(fù)債規(guī)模和財(cái)務(wù)杠桿也隨之提高。截至2022年末,華鑫證券短期借款、應(yīng)付短期融資款、一年內(nèi)到期的非流動(dòng)負(fù)債和應(yīng)付債券合計(jì)已超過70億元,華鑫證券由此承擔(dān)的財(cái)務(wù)成本較高。截至2022年末,華鑫證券風(fēng)險(xiǎn)覆蓋率為271.48%,符合相關(guān)監(jiān)管要求,但仍存在流動(dòng)性風(fēng)險(xiǎn)較大的問題。華鑫證券債務(wù)融資規(guī)模受限,需要通過股權(quán)融資補(bǔ)充資本金,優(yōu)化資本結(jié)構(gòu),降低流動(dòng)性風(fēng)險(xiǎn),提高發(fā)行人風(fēng)險(xiǎn)抵御能力。”

因此,華鑫股份在撤回申請(qǐng)公告中“綜合考慮發(fā)行方案的調(diào)整”這一描述,也可以看出,該公司很可能修改募資方案后未來仍會(huì)擇機(jī)進(jìn)行再融資。

巨額融資拖累ROE,十年來19筆定增破發(fā)

但對(duì)于普通投資者而言,最關(guān)注的還是,券商不斷向市場(chǎng)“要錢”,是否能切實(shí)帶來經(jīng)營(yíng)向好、是否能提升估值水平、是否能帶來切實(shí)的投資回報(bào)。從目前情況來看,這三個(gè)問題,是困擾多數(shù)上市券商的“頑疾”。

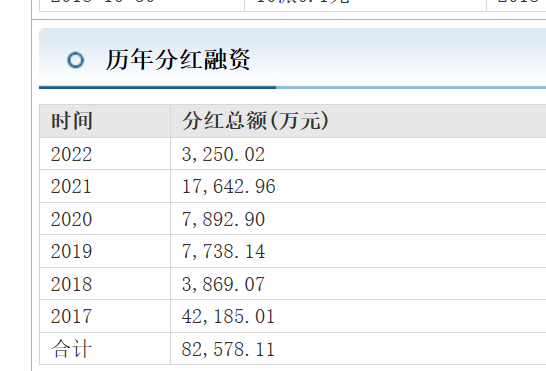

以中原證券為例。東方財(cái)富Choice數(shù)據(jù)顯示,中原證券2017年至2022年度連續(xù)六年分紅,合計(jì)分紅8.25億元。分紅/募資比例僅為13.31%。

公司歷年分紅也極不均衡。如2017年分紅金額達(dá)到4.22億元,但2022年僅為3250萬元。其根本原因來自業(yè)績(jī)的大幅波動(dòng)。

2016年~2022年,整整七年,中原證券凈利潤(rùn)最高的是上市當(dāng)年的2016年,全年凈利潤(rùn)達(dá)到7.18億元。之后連續(xù)三年下降,2019年是業(yè)績(jī)最低點(diǎn),全年凈利潤(rùn)僅為1916萬元。2020年、2021年有所反彈,其中2021年實(shí)現(xiàn)凈利潤(rùn)4.90億元,同比大增392.04%,但2022年再次下滑至9023萬元,同比降幅高達(dá)79.23%。

由此可見,中原證券上市當(dāng)年的2016年,即其業(yè)績(jī)巔峰。2020年雖公司再次完成融資,卻依然未能重新回到2016年上市前水平。

盈利未能達(dá)到預(yù)期效益,股本卻大幅擴(kuò)大,導(dǎo)致中原證券ROE不斷走低。其2016年ROE為4.24%,但到2022年,ROE下降至僅為0.78%。

經(jīng)營(yíng)乏善可陳直接表現(xiàn)在了股價(jià)上。2020年,中原證券定增價(jià)格為每股4.71元(復(fù)權(quán)后價(jià)格為每股4.648元)。但除2021年1月曾經(jīng)出現(xiàn)一波較大幅度上漲外,公司股價(jià)自2022年3月開始,至2023年6月,一直長(zhǎng)期處于跌破定增價(jià)狀態(tài)。今年7月下旬,在政治局表態(tài)“活躍資本市場(chǎng)”的提振下,中原證券曾經(jīng)一度上攻至接近5月關(guān)口,但之后又出現(xiàn)回調(diào)。截至8月9日,中原證券A股收于每股4.50元,再次跌破定增價(jià)。

中原證券跌破定增價(jià)并非證券行業(yè)個(gè)案。東方財(cái)富Choice數(shù)據(jù)顯示,2014年10月以來,有19次券商/參股券商的上市公司定增已破發(fā)。2020年以來完成定增后破發(fā)的除中原證券外,還有南京證券、天風(fēng)證券、西部證券等。券商定增連續(xù)破發(fā)體現(xiàn)了A股市場(chǎng)投資者對(duì)證券行業(yè)融資潮下謹(jǐn)慎的態(tài)度。但毋庸置疑的是,在本輪融資潮中成功募資并補(bǔ)充資本金的券商,占據(jù)了先發(fā)優(yōu)勢(shì)。

2021年,凈資產(chǎn)第一名中信證券歸屬于母公司股東的所有者權(quán)益2091.71億元。2022年年初,中信證券完成了A+H股配股,募資約273億元,加之當(dāng)年凈利潤(rùn)達(dá)到213.17億元,其歸屬于母公司股東的所有者權(quán)益飆升至2531.18億元,第二名華泰證券為1650.87億元。冠亞軍之間差距增至880.31億元。

根據(jù)東方財(cái)富Choice數(shù)據(jù),在中原證券、華鑫股份終止定增后,目前還有南京證券、財(cái)達(dá)證券、中泰證券、國(guó)聯(lián)證券、國(guó)海證券,天風(fēng)證券、浙商證券、中金公司、華泰證券、華鑫股份、錦龍股份等10家上市券商或參股券商的上市公司提出了再融資方案,募資總額上限仍達(dá)到1072.56億元。

除中金、華泰外,其余八家券商均為中小券商。近期證券行業(yè)融資節(jié)奏放緩,勢(shì)必造成百余家券商之間凈資本實(shí)力差距進(jìn)一步增大。

對(duì)此,中泰證券非銀行業(yè)分析師蔣嶠坦言,分化一定會(huì)成為未來證券行業(yè)競(jìng)爭(zhēng)的主旋律。“分化一是來自券商之間資源稟賦及戰(zhàn)略選擇的差異;二是由于券商行業(yè)是重資本行業(yè),資本實(shí)力的差異會(huì)帶來分化。另外,機(jī)構(gòu)化是未來資本市場(chǎng)發(fā)展趨勢(shì),機(jī)構(gòu)客戶的融資、風(fēng)險(xiǎn)管理等業(yè)務(wù)需求又是以用資類業(yè)務(wù)為主,對(duì)券商資本提出更高要求,資本實(shí)力帶來的差距會(huì)更大。因此,未來圍繞監(jiān)管引導(dǎo)證券行業(yè)‘做大做強(qiáng)做優(yōu)’的導(dǎo)向,資本實(shí)力、業(yè)務(wù)能力、差異特色的券商將會(huì)在競(jìng)爭(zhēng)中具備優(yōu)勢(shì)。”

此外,蔣嶠還指出,在監(jiān)管引導(dǎo)券商走“資本節(jié)約型”道路的導(dǎo)向之下,目前及未來一段時(shí)間內(nèi),交易所對(duì)券商融資審核還將更加充分關(guān)注上市券商融資的必要性、合理性,踐行把好股票發(fā)行入口關(guān)。

中原、華鑫兩家公司先后終止定增也引發(fā)了行業(yè)強(qiáng)烈關(guān)注。記者向已提出定增的券商進(jìn)行了解,國(guó)海證券相關(guān)人士表示,目前穩(wěn)步推進(jìn)定增發(fā)行相關(guān)工作;另一家券商則對(duì)記者表示,目前沒有進(jìn)一步信息,一切以公告為準(zhǔn)。

分化之下,分析師認(rèn)為券商板塊仍具備投資價(jià)值

值得一提的是,近期在高層有關(guān)“活躍資本市場(chǎng)”的表態(tài)下,券商板塊一度大熱。7月28日,中信證券罕見漲停,成交超百億元。但8月以來,證券板塊行情陷入膠著、分化加大。

在融資放緩、政策預(yù)期出臺(tái)背景下,券商板塊未來是否還有機(jī)會(huì)?

對(duì)此,華創(chuàng)證券非銀研究員徐康指出,復(fù)盤歷史幾輪券商行情,通常成交量在較高點(diǎn)時(shí),基本還有數(shù)個(gè)交易日的上漲空間,而后幾個(gè)交易日是券商板塊能否構(gòu)成重大券商行情的關(guān)鍵。梳理當(dāng)前板塊情況,從活躍資本市場(chǎng)的中期視角來看,券商板塊仍有配置價(jià)值。估值上看,當(dāng)前板塊PB估值為1.54X,位居近五年38.2%的估值分位,近三年46.4%的估值分位,當(dāng)前估值仍有一定安全性。短期估值雖有回升,但無需有過度的估值焦慮,當(dāng)前持有勝率仍然較高。

蔣嶠則指出,高層會(huì)議對(duì)“活躍資本市場(chǎng)”定調(diào),證監(jiān)會(huì)表示將從投資端、融資端、交易端等方面綜合施策,使得對(duì)于本來就“低估低配缺催化”的券商股在近期上漲。未來有關(guān)證券板塊的投資邏輯有以下三點(diǎn):一是中長(zhǎng)期來看,資本市場(chǎng)制度建設(shè)仍在持續(xù)推進(jìn)完善之中,未來對(duì)完善交易制度規(guī)則、創(chuàng)新金融工具等仍值得期待;二是隨著市場(chǎng)風(fēng)險(xiǎn)偏好在低位逐步提升,券商各業(yè)務(wù)將受益。三是公募基金降費(fèi)靴子落地,對(duì)券商報(bào)表實(shí)質(zhì)影響較小。因此券商板塊仍有整體性機(jī)會(huì)。

(記者:王硯丹)

來源:每日經(jīng)濟(jì)新聞

責(zé)任編輯:林紅

請(qǐng)輸入驗(yàn)證碼