12月26日,中國上市公司協會發布《中國高端制造業上市公司白皮書2022》。報告顯示,截至2022年12月10日,我國A股制造業上市公司數量達到3313家,占A股全部的65.5%。其中,高端制造行業上市公司數量達到2121家,占制造業上市公司的65%,相比于2017年底的1250家增長了69.7%。

中國上市公司協會分析,高端制造業上市公司發展呈現出以下七大特點:

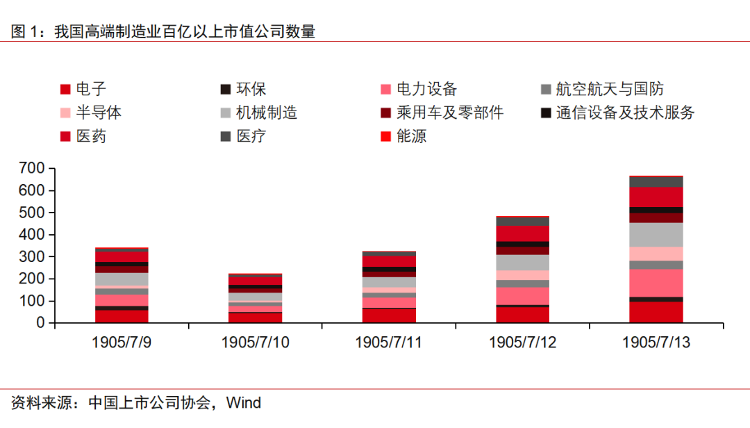

一是市值增長顯著,行業龍頭涌現。2017年以來,高端制造業上市公司的市值表現優異,100億元市值以上公司由2017年底的338家增加到報告期內的664家,其中半導體、電力設備及新能源版塊增長最為明顯,分別實現357%和135.8%的增長。

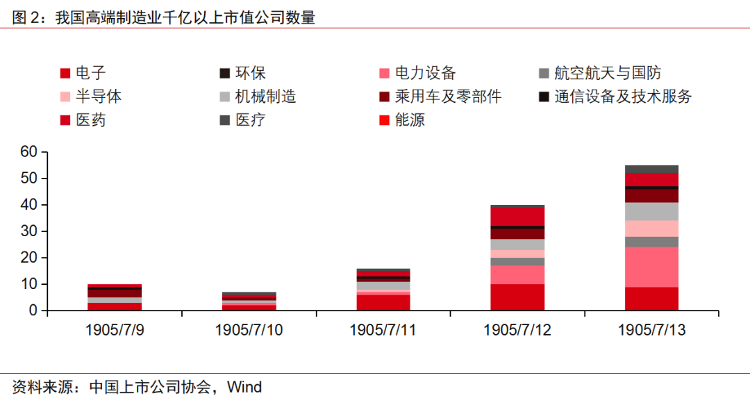

千億元市值以上公司數量明顯增加,截至報告期內,高端制造行業上市公司達千億元以上的有34家,其中,電力設備及新能源、半導體板塊分別由0家增加至15家和6家;電子、機械制造、醫藥、醫療分別由1/2/2/0家增至4/4/4/3家,均實現了數倍的增長。行業龍頭的快速涌現,代表著我國高端制造業在上述細分領域競爭力和話語權的不斷增強。

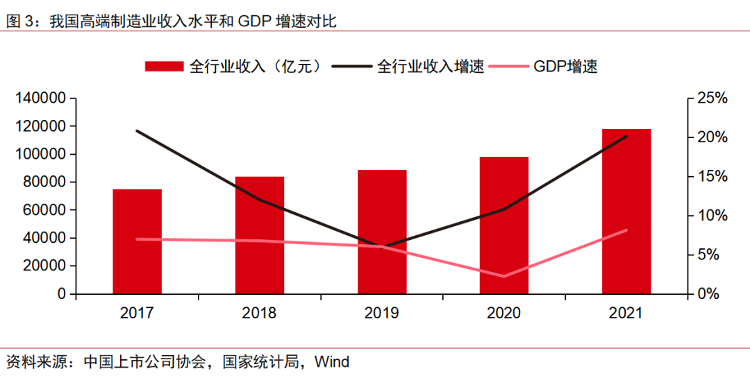

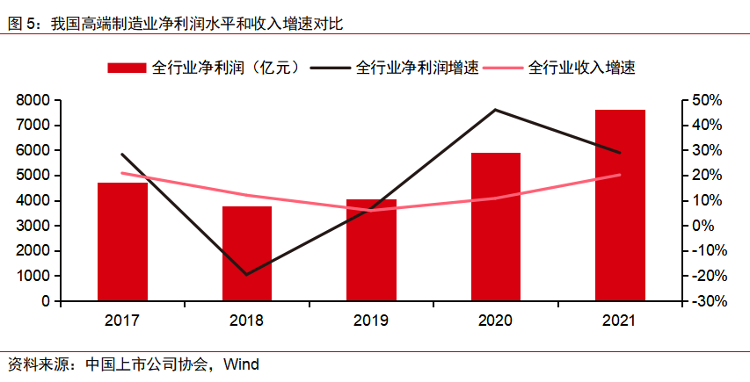

二是營收和盈利水平持續增強,產品附加值不斷提升。過去5年中,我國高端制造上市公司營收持續增長,由2017年的7.47萬億元增長至2021年的11.79萬億元,復合增長率為12%, 2021年同比增長率達到20.1%。除2019年疫情影響生產交付外,高端制造業增速領先我國GDP增速5個百分點以上。

從凈利潤水平看,雖然2018年受到貿易摩擦等因素影響,高端制造上市公司利潤水平有所下滑,但隨著國產替代的推進和海外市場開拓,利潤水平自2020年開始快速提高,2020年增速高達46%。除2018年外,其他年份利潤增速均高于營收增速,體現了我國高端制造業上市公司產品附加值逐漸提升,盈利能力不斷增強。

三是研發投入大幅增加,研發人員占比不斷提高。伴隨著規模增加和相關技術逐漸進入“無人區”,我國高端制造業上市公司研發投入快速增加,2017年—2021年研發支出由3127.7億元增加至6425.9億元,復合增長率達19.7%。研發投入維持高位,為企業突破前沿技術,形成研發提升技術、技術創造利潤、利潤驅動創新的正向循環提供了保障。

過去5年中,高端制造上市公司研發人員數量由82.5萬人快速增長至136萬人,復合增長率達13.3%。研發人員占比穩步提升,由2017年14.8%提升至2021年17.9%。研發人員占比的不斷提高意味著行業由勞動密集型向人才密集型、科學技術密集型的轉變。

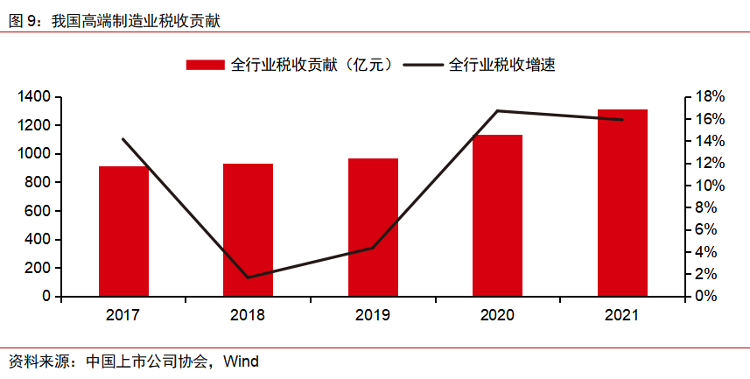

此外,隨著收入增長,高端制造業上市公司的稅收貢獻也在穩步增加。由2017年的914.1億元,增加至2021年的1311.4億元,復合增長率為9.4%,低于同期營收的增速,體現了我國對高端制造業的政策支持力度。

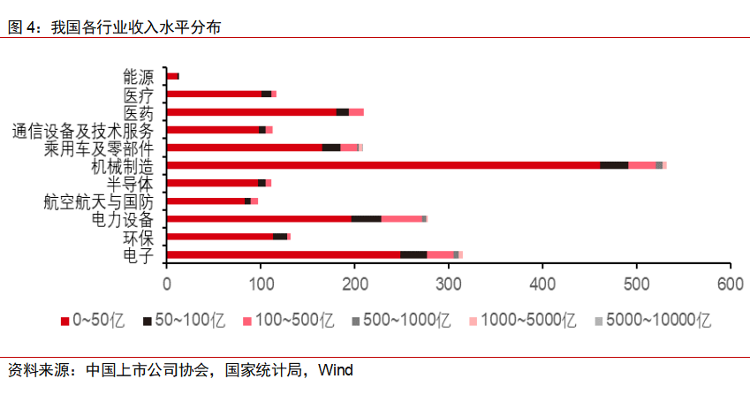

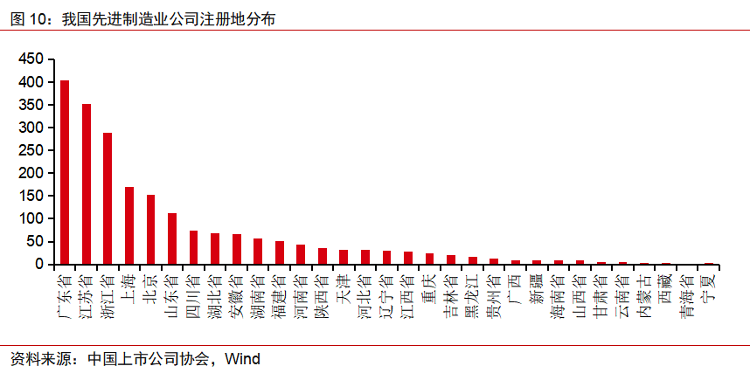

四是產業布局呈明顯聚集態勢。目前,高端制造業上市公司主要分布在京津冀、長三角和珠三角地區。其中,京津冀地區主要包括了半導體、能源和醫療設備等行業;長三角地區主要包括新能源、電子、醫療、半導體和機械制造等行業;珠三角地區主要包括電子、新能源、醫療設備和機械制造等行業。另外,合肥、成都和西安等城市通過自身的政策和歷史的產業布局,在形成自身獨特的產業集群。

統計的2121家上市公司中,注冊地在廣東的最多,為403家,江蘇、浙江、上海、北京緊隨其后。

我國高端制造業在長三角等重點區域過去幾年呈現快速增長的趨勢,以安徽為例,在過去幾年內,上市公司數量由31家發展到67家。在國際局勢、疫情、宏觀經濟等因素影響下,上市公司收入保持持續增長,由1671億元增長至2176億元。

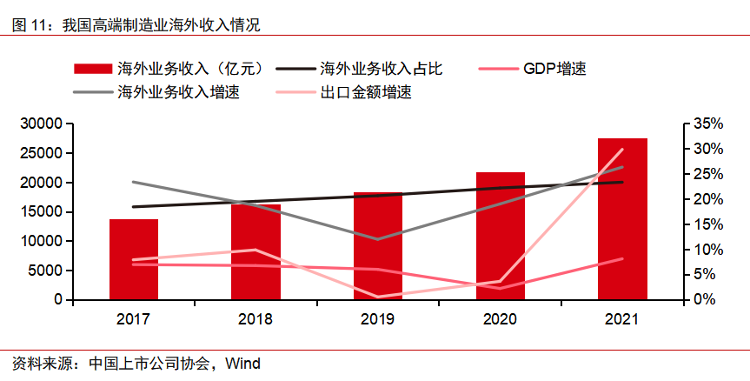

五是海外布局逐漸加速,營收占比持續提升。我國高端制造業上市公司在過去幾年海外布局逐漸加速,海外業務收入占比持續快速提升。海外業務貢獻總收入由2017年的13.77萬億元提升至2021年27.51萬億元,實現收入翻倍;收入比例逐漸提升,截至2021年,23%的營業收入由海外業務貢獻。

此外,高端制造業海外業務收入增速顯著高于我國GDP增速和出口金額增速,我國出口產品結構正在逐步改變,由勞動密集型產品向高附加值的先進制造業產品轉變。

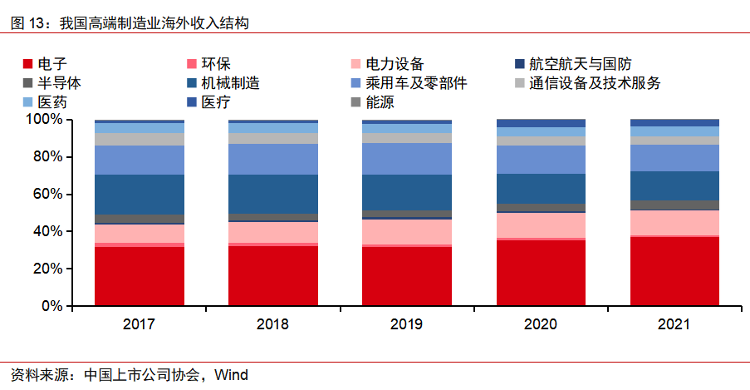

我國制造業出口占商品出口比例持續穩步提升,截至2020年達到93%,改變了輕工產品出口占據主要比例的局面,出口產品中光伏、鋰電產品表現比較突出。受益于高端制造業的發展,我國出口商品機構持續改變,以電子、電力設備、乘用車及零部件、機械制造為代表的高端制造產品比重持續提升。

六是國產替代為未來發展的主要方向。隨著國家貿易沖突背景下的逆全球化加劇,以半導體為代表的高端制造產品的國產替代需求持續高漲,在海外供應不確定性加劇的背景下,隨著國產產業鏈的進一步哺育和發展,國產替代逐漸成為高端制造業發展的主線之一,為未來的發展提供持續增量。

在化石能源短缺、能源轉型、全球能源危機的大背景下,新能源的發展和再電氣化進程有望成為未來一段時間的主旋律,帶動著光伏、風電、儲能等為首的新能源設備持續高速發展。技術進步帶來降本提效空間,促進對傳統能源的進一步替代,逐步構建以新能源為主體的新型電力系統。與此同時,伴隨著新能源的發展,新型電力系統的建設,交通能源、工程機械等的電氣化進程大勢所趨,持續為電力設備、新能源汽車相關器件帶來發展空間。

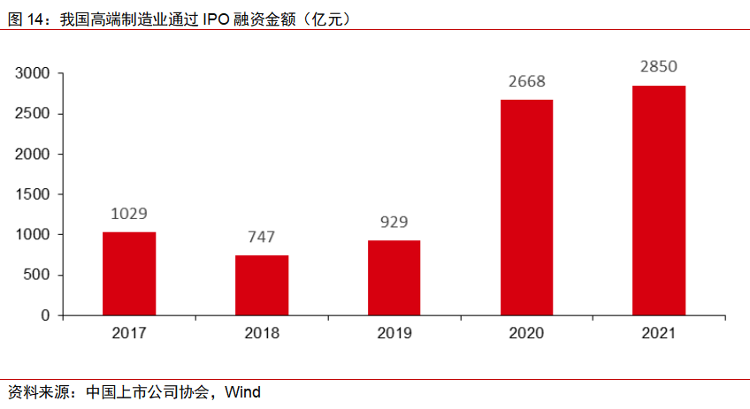

七是資本市場為高端制造業發展注入活力。資本市場資源有效配置功能為高端制造業實體經濟發展注入活力。自2017年以來,共有871家高端制造業公司通過IPO進行了融資,融資金額達2850億元。特別是科創板的設立、實行注冊制簡化上市程序、降低企業融資成本等一系列政策扶持,為高端制造業企業提供了更符合企業稟賦特點的上市融資方式,進一步發揮了資本市場服務實體經濟的作用。

報告顯示,經過多年的努力,我國高端制造業從無到有,由小到大,取得了巨大的發展成就,多個行業已經成為中國制造的名片。但同時也應清醒地看到,在很多領域,我國高端而行業還面臨“卡脖子”的問題,高端制造業高質量發展的基礎還不十分牢固。面對全球競爭加劇、環境資源約束、高級人才短缺等挑戰,高端制造上市公司需要進一步加大研發投入,自主攻關與引進吸收并舉,加快創新發展,注重創新質量,不斷提升全球技術、產業鏈主動權,同時,不斷提高公司治理質量和運營質量,以更好地服務國家加快構建新發展格局和經濟高質量發展,助力中國式現代化目標如期實現。

(記者 姜雪穎 北京報道)

來源:海報新聞

責任編輯:林紅

請輸入驗證碼