近期,注冊制板塊連續出現新股首日破發。10月22日至29日期間,A股市場連續6個交易日出現新股上市首日破發,所涉及的6只股票全部來自注冊制板塊。閉眼打新的投資者感慨“中簽即中套”。

“又是早盤開盤即破發,我一簽虧了近3000元。”難得打中新股的投資者林先生這一次中了華蘭股份,本以為會撈一筆,結果卻是破發。這讓林先生有點懵。林先生的案例是近期A股市場新股破發明顯增多的一個縮影。

統計數據顯示,新的詢價制度改革以來,截至11月3日,已有27只新股掛牌上市。從市場表現來看,其中9股上市首日破發,破發比例超過30%。新股接連破發,包括個人、機構在內的多方投資者對于新股的投資策略和思路勢必也需與時俱進。

新股破發狂瀉27% 投資者打新熱情有所降溫

10月28日,成大生物在科創板上市,作為遼寧成大子公司,也是全球狂犬疫苗龍頭企業,成大生物上市可謂吸睛無數,是不少投資者眼中的“大肉簽”。

然而上市首日,成大生物便爆了個大冷門,開盤即跌破發行價110元。收盤報80元,跌幅27.27%,甚至也拖累了控股股東遼寧成大當天大跌10%。

同日在創業板上市的新股——戎美股份同樣遭遇破發。戎美股份開盤價為30元,較發行價下跌9.5%。最終,戎美股份收報28.79元,上市首日大跌13.18%。

據記者統計,按招股日期計算,9月18日以后招股且已掛牌上市的新股共有27只。這27只新股中,9只在上市首日破發,上市首日破發比例已超過30%。

一些上市首日未破發的新股,后續表現也不盡如人意。按照最新股價計算,上述27只新股中,有13只股價破發,破發比例接近50%。

從目前仍處于破發狀態的13只新股所屬上市板塊構成來看,創業板新股和科創板新股各有6只,主板新股有1只。

本輪新股的破發始于10月22日中自科技,此后破發新股接連出現。在此之前很長一段時間里,新股上市必漲,打新幾乎是一項無風險投資。隨著注冊制落地、新股詢價制度改革,疊加市場情緒的波動,“新股必賺”的神話已然告破。

在部分新股破發的影響下,未破發的新股收益也在下降。據同花順IFinD統計,新股實施信用申購制度以來,新股中簽單簽參考收益平均值超過2萬元。不過,上述27只新股中簽單簽參考收益已驟降,平均值已不到4000元,中位數更只有2000元出頭。

新股中簽整體收益率下降,甚至還出現虧損,也打擊了投資者的打新熱情。以往習慣于網上打新股的個人投資者也趨于謹慎。

一位多年堅持打新股的投資者對記者表示,以往他都是近乎“無腦”申購新股,但最近新股接連破發,讓他對打新謹慎了很多,“最近的幾只新股還是打了,到時候再看,如果中了簽又覺得看錯的話,可能會放棄繳款。”

然而,放棄繳款超過一定次數,將影響后續打新。根據《證券發行與承銷管理辦法》第十三條規定,網下和網上投資者申購新股、可轉換公司債券、可交換公司債券獲得配售后,應當按時足額繳付認購資金。網上投資者連續12個月內累計出現3次中簽后未足額繳款的情形時,6個月內不得參與新股、可轉換公司債券、可交換公司債券申購。

另一位投資者對記者表示,最近還是按照慣常的節奏在申購新股。但他也表示,會更關注可轉債打新的機會。

最近披露的一系列申購數據表明,近年來一直居高不下的投資者打新熱情已有所降溫。

新股接連破發的背后 詢價調整致定價中樞抬高

多方觀點認為,新股破發的背后,有當前市場行情疲軟的影響,也受詢價制度調整的影響。

資深投行人士接受采訪時認為,市場情緒和機制調整的影響都存在。投資者認為定價偏高了,會選擇謹慎炒新,就出現連續破發。新規下,詢價機構還是抱著博入圍的慣性報價,因剔除上限提高,機構的報價也就提高了,覺得之前新股可以漲幾倍,高報價不至于有風險。但風險就出現了。

一家私募機構認為,近期部分新股破發可以歸為三大原因:一是詢價規則的變化,實際高價剔除比例約1%,導致新股定價中樞提升;二是新規下,發行人和承銷商更愿意去突破“四值”,從而提高募資規模和收取更多的承銷費用;三是一二級市場之間對于部分公司的估值產生一定的預期差,在一級市場新股定價未能完全反映公司風險因素的情況下,二級市場對于新股的價格并不接受。

從近期的表現來看,A股市場熱度有所下滑,體現在行情上便是主要指數的窄幅震蕩,甚至下跌,而市場熱點相對缺乏,人氣不旺。

規則調整方面,9月18日,滬深交易所發布了新修訂后的股票發行與承銷實施辦法。新規實施后最大的變化是降低了網下機構投資者高報價剔除比例,從不低于10%調整為不超過3%,另外還取消了突破“四孰低”定價與“延期”掛鉤的安排。

華鑫證券近日的研究觀點也認為,對新股詢價規則做出調整,改變了新股詢價博弈規則,導致新股發行定價中樞抬高。復盤歷史,發現流動性邊際收緊往往會催化新股集中破發。同時微觀視角上,部分新股未能反映基本面不利變化導致股價承壓,預計未來分化將持續,吃大鍋飯的時代已成過去,在差異化競爭時代,要求機構投資者對行業及個股基本面有更深入的理解、更精準的定價。

打新收益將回歸理性 投資者如何適應這種變化

目前新股破發態勢會否是長期現象?多位受訪市場人士表示,破發應是短期現象,但是從長期來看,打新收益將理性回歸,新股不敗很難再現。

市場投行人士認為,連續破發后,機構報價會謹慎,發行價會相對回落,但依然是有破發風險。新股不敗是不正常的,有漲有跌才合理。回歸理性,破發是件好事,體現了注冊制下的市場化定價要求。這將打破新股不敗的思維定式,在一定程度上遏制炒新的不合理行為,促使新股收益的理性回歸,從而IPO定價由博弈行為轉變為對新股真實價值的判斷。

新股破發是成熟資本市場一個正常的現象。從大的背景和更長的周期來看,A股近期出現的新股破發其實與注冊制改革密切相關。注冊制帶來的影響正在慢慢顯現,在這個大背景下,A股逐漸向市場化、國際化邁進,過去市場一些“階段性”現象也從根源上得到了改變,新股破發就是其中之一。

數據顯示,在美股和港股市場,新股破發很常見,美股市場新股的首日、首周、首月收盤破發率均大致位于30%~35%,今年年中,赴港上市的公司中有超過50%的破發率。明星公司百度集團破發就是其中的案例。

新股的市場環境出現較明顯變化,投資者應該如何適應這種變化?業內人士認為,投資者再閉眼打新,必然面臨風險。打新也要看公司,不要去賭上市首日賺錢。

目前打新參與投資者主要分為三類模式:一是股票多頭主動權益類和指數增強類,打新收益增強無法覆蓋底倉凈值波動,這一類機構的數目變化,對打新收益變化彈性更小;二是“固收+”方式,打新收益是貢獻主動投資收益的一部分,這一類機構的數目變化,對打新變化的彈性中等;三是股指期貨、融券賣出方式對沖,這一類一般為追求絕對收益的投資者,這一類機構的數目變化,對打新收益變化彈性最大。

上市公司投資拖累業績 云南白藥炒股虧損15億元

不僅僅是新股破發的案例明顯增多,近期在二級市場上,上市公司的投資收益也出現了令人尷尬的局面。云南白藥在近日罕見登上了微博熱搜榜,原因竟然是炒股巨虧。

10月27日晚間,云南白藥公布三季報。公告顯示,公司第三季度營收92.8億元,同比增長9.98%;第三季度歸母凈利潤約6.49億元,同比下滑63.94%。

今年前三季度,云南白藥實現營收283.63億元,同比增長18.52%,前三季度歸母凈利潤24.51億元,同比下滑42.38%,扣非后凈利潤同樣下滑。值得注意的是,這是云南白藥上市以來首次出現前三季度凈利同比下降。

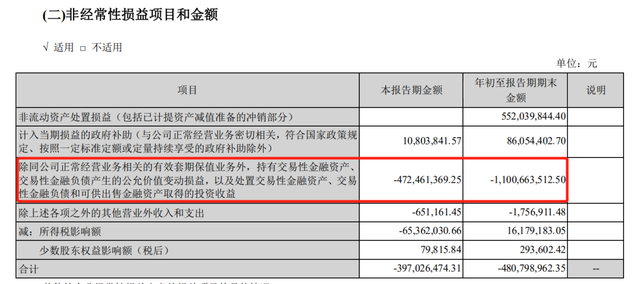

為何云南白藥在第三季營收增長的情況下,凈利反而下滑?根據財報顯示,主要原因是公司炒股浮虧增加。三季度,云南白藥投資收益為虧損4.72億元,前三季度累計投資虧損11億元。

前三季度公允價值變動收益為-15.5億元,同比下降近400%,主要原因為交易性金融資產持有期間的公允價值變動損益。

此前,云南白藥的凈利潤中有近半數是投資收益。2020年云南白藥凈利潤55.11億元,其中投資收益高達26.18億元,占比47.5%。

當日,云南白藥方面回應稱:“我們已經收到了來自各方的批評指正,其實,我們一直以來都是堅守主業的,至于證券投資這方面,當時入局主要是為了提升資金的使用效率,事情發展到如今這個局面,其實我們的持倉已經有所下調。目前,公司對待投資標的十分審慎,未來,我們會逐步優化投資結構,也會逐步退出證券投資。”

青島財經日報/首頁新聞記者 高揚

請輸入驗證碼